Résultats du ratio de solvabilité estimative (Novembre 2020)

Information

Le BSIF estime périodiquement le ratio de solvabilité estimatif (RSE) des régimes de retraite fédéraux comprenant des dispositions à prestations déterminées. Les résultats du calcul du RSE nous permettent de détecter les problèmes de solvabilité susceptibles de compromettre le versement des prestations promises aux participants, avant que le régime ne dépose son rapport actuariel. Ces résultats nous permettent également de dégager des tendances plus générales.

Ces résultats sont calculés au moyen des plus récentes données actuarielles, financières et démographiques que le BSIF a obtenues de chaque régime avant la date d’analyse. L’actif du régime est projeté soit selon le taux de rendement indiqué dans la Déclaration de renseignements sur la solvabilité, soit selon un taux de rendement hypothétique. Le passif de solvabilité est projeté au moyen des taux pour les valeurs actualisées et d’approximation des rentes suivant les conseils de l’Institut canadien des actuaires. Après avoir pris en compte les cotisations, prestations et dépenses prévues, le BSIF calcule un RSE pour chaque régime en se fondant sur la valeur marchande estimative ajustée de la caisse de retraite et le passif estimatif.

RSE au 31 décembre 2019

Le RSE au 31 décembre 2019 a été calculé par le BSIF en mars 2020. Comme la crise de la COVID‑19 nous a obligés à remanier nos priorités, InfoPensions n’est pas paru en mai 2020. Nous avons quand même jugé utile de publier dans le numéro de novembre 2020 d’InfoPensions les résultats de l’exercice, si dépassés qu’ils soient.

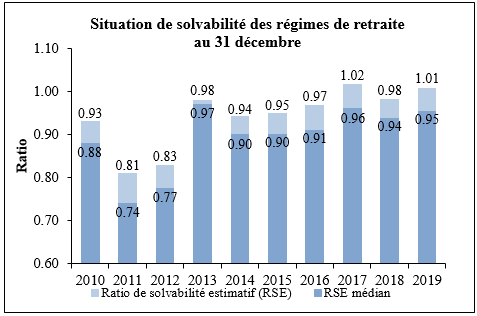

Le RSE médian des 348 régimes (contre 361 l’an dernier) était pratiquement inchangé (0,95 au 31 décembre 2019, en hausse par rapport à 0,94 à la fin de 2018). Dans la même optique, le RSE moyen pondéré en fonction du passif pour l’ensemble des régimes s’établissait à 1,01 au 31 décembre 2019, représentant une légère hausse contre 0,98 à la fin de 2018. Le graphique ci-dessous illustre l’évolution du RSE et du RSE médian depuis décembre 2010.

Déscription de graphique 1

| 31 décembre | RSE médian |

Ratio de solvabilité estimatif (RSE) |

ESR in excess of Median |

Ratio moyen de solvabilité ajusté estimatif sur une période de 3 ans (RSAE) |

Ratio de solvabilité estimatif (RSE) |

RSE médian |

|---|---|---|---|---|---|---|

| 2008 | 0,82 | 0,85 | 0,03 | 0 | 0 | |

| 2009 | 0,88 | 0,90 | 0,02 | 0 | 0 | |

| 2010 | 0,88 | 0,93 | 0,05 | 0 | 0 | |

| 2011 | 0,74 | 0,81 | 0,07 | 0 | 0 | |

| 2012 | 0,77 | 0,83 | 0,06 | 0,84 | 0 | 0 |

| 2013 | 0,97 | 0,98 | 0,01 | 0,89 | 0 | 0 |

| 2014 | 0,90 | 0,94 | 0,04 | 0,93 | 0 | 0 |

| 2015 | 0,90 | 0,95 | 0,05 | 0,96 | 0 | 0 |

| 2016 | 0,91 | 0,97 | 0,06 | 0,96 | 0 | 0 |

| 2017 | 0,96 | 1,02 | 0,06 | 0,97 | 0 | 0 |

| 2018 | 0,94 | 0,98 | 0,04 | 0,98 | 0 | 0 |

| 2019 | 0,95 | 1,01 | 0,05 | 1,00 | 0 | 0 |

Les résultats les plus récents du RSE révèlent une diminution du pourcentage des régimes sous-capitalisés (66 % en 2019 contre 74 % en 2018), tandis que le nombre de régimes nettement sous-capitalisés (ceux dont le RSE était inférieur à 0,80) n’a pas changé sensiblement (15 % en 2019 comparativement à 16 % en 2018). Le graphique à barres ci-après illustre la distribution des RSE au 31 décembre de chaque année depuis 2010. Il indique le pourcentage de régimes dont le RSE était inférieur à 0,80, compris entre 0,80 et 0,90, entre 0,90 et 1,00, ou supérieur à 1,00 pour chaque année.

Déscription de graphique 2

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| RSE < 0,80 | 43 % | 15 % | 16 % | 68 % | 61 % | 7 % | 14 % | 19 % | 16 % | 13 % | 16 % | 15 % |

| RSE 0,80-0,90 | 26 % | 38 % | 40 % | 14 % | 21 % | 17 % | 34 % | 30 % | 30 % | 11 % | 16 % | 18 % |

| RSE 0,90-1,00 | 14 % | 23 % | 20 % | 8 % | 8 % | 37 % | 31 % | 30 % | 34 % | 39 % | 42 % | 33 % |

| RSE > 1,00 | 17 % | 24 % | 24 % | 10 % | 10 % | 39 % | 21 % | 21 % | 20 % | 37 % | 26 % | 34 % |

| RSE | 85 % | 90 % | 93 % | 81 % | 83 % | 98 % | 94 % | 95 % | 97 % | 102 % | 98 % | 101 % |

Variation du RSE depuis le 31 décembre 2019

La crise de la COVID‑19 a perturbé la vie dans tous les pays au premier trimestre de 2020. Elle s’est répercutée à la fois sur l’actif et le passif des régimes à prestations déterminées, car la baisse des marchés boursiers a réduit la valeur des actifs et le fléchissement continu des rendements obligataires a haussé le passif. La volatilité des marchés a eu une forte incidence sur le RSE, qui a atteint la valeur plancher de 0,89 au 31 mars 2020. Au moment de la rédaction de ces lignes, les marchés boursiers se sont en grande partie redressés et, en conséquence, le RSE s’est amélioré, sans toutefois retrouver le niveau atteint le 31 décembre 2019. La volatilité demeure importante et continue d’avoir un effet appréciable sur le ratio de solvabilité des régimes de retraite, qui ne se concrétisera pas avant la fin de l’année. Les exigences de financement de la majorité des régimes de retraite fédéraux à prestations déterminées (c’est‑à‑dire, ceux dont la date de clôture est le 31 décembre ou le 1er janvier) ne seront touchées qu’en 2021.