20e Rapport actuariel sur le Régime de retraite de la fonction publique du Canada au 31 mars 2023

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

ISSN : 1701-8277

27 septembre 2024

L’honorable Anita Anand, C.P., députée

Présidente du Conseil du Trésor

Ottawa, Canada

K1A 0R5

Madame la Ministre,

Conformément à l’article 6 de la Loi sur les rapports relatifs aux pensions publiques, j’ai le plaisir de vous transmettre le rapport sur l’évaluation actuarielle du Régime de retraite de la fonction publique du Canada au 31 mars 2023. Cette révision actuarielle porte sur les prestations et cotisations définies par les parties I, III et IV de la Loi sur la pension de la fonction publique et parla Loi sur les régimes de retraite particuliers et la Loi sur le partage des prestations de retraite.

Veuillez agréer, Madame la Ministre, l’assurance de ma considération distinguée,

Assia Billig, FICA, FSA

Actuaire en chef

Table des matières

Liste des tableaux

- Tableau 1 Hypothèses économiques ultimes basées sur la meilleure estimation

- Tableau 2 Hypothèses démographiques

- Tableau 3 État du compte de pension de retraite (en millions de dollars)

- Tableau 4 Situation financière de la Caisse de retraite (service rendu depuis le 1er avril 2000) (en millions de dollars)

- Tableau 5 Conciliation de la situation financière de l'année du régime 2020 à 2023 par arrangement financier (en millions de dollars)

- Tableau 6 Expérience des gains et pertes de l'année du régime du 31 mars 2020 au 31 mars 2023 par arrangement financier (en millions de dollars)

- Tableau 7 Incidence de la révision des hypothèses actuarielles sur la situation financière (en millions de dollars)

- Tableau 8 Coût pour le service courant pour l'année du régime 2025 (en millions de dollars)

- Tableau 9 Rapprochement du coût pour le service courant (en pourcentage de la rémunération admissible)

- Tableau 10 Taux de cotisation des participants

- Tableau 11 Projection du coût pour le service courant prévu sur une base d'année du régime

- Tableau 12 Projection du coût pour le service courant sur une base d’année civile

- Tableau 13 Projection du coût pour le service courant sur une base d’année civile – Groupe 1

- Tableau 14 Projection du coût pour le service courant sur une base d’année civile – Groupe 2

- Tableau 15 Frais d’administration de la Caisse

- Tableau 16 Cotisations anticipées pour le rachat de service antérieur (en millions de dollars)

- Tableau 17 Sensibilité des résultats d'évaluation aux variations des hypothèses économiques clés

- Tableau 18 État du compte des RC no 1 (en millions de dollars)

- Tableau 19 État du compte des RC no 2 (en millions de dollars)

- Tableau 20 RC no 1 – Projection du coût pour le service courant sur une base d'année du régime (en millions de dollars)

- Tableau 21 RC no 1 – Projection du coût pour le service courant sur une base d’année civile

- Tableau 22 Crédits estimatifs pour le gouvernement (en millions de dollars)

- Tableau 23 Coût estimatif pour le gouvernement - Caisse (en millions de dollars)

- Tableau 24 Taux de cotisation des participants

- Tableau 25 Prestations des cotisants

- Tableau 26 Prestations des retraités

- Tableau 27 RC – Sommaire des dispositions du régime

- Tableau 28 Conciliation des soldes du compte de pension de retraite (en millions de dollars)

- Tableau 29 Conciliation des soldes de la Caisse de retraite (en millions de dollars)

- Tableau 30 Conciliation des soldes du compte des RC no 1 (en millions de dollars)

- Tableau 31 Conciliation des soldes du compte des RC no 2 (en millions de dollars)

- Tableau 32 Taux d’intérêt (rendement)

- Tableau 33 Sommaire des données sur la population

- Tableau 34 Conciliation du nombre de cotisants du groupe 1

- Tableau 35 Conciliation du nombre de cotisants du groupe 2

- Tableau 36 Conciliation des pensionnés

- Tableau 37 Conciliation des conjoints survivants

- Tableau 38 Conciliation des enfants survivants

- Tableau 39 Conciliation des pensionnés avec des prestations du RC no 2 (PERA)

- Tableau 40 Valeur actuarielle de l’actif de la Caisse de retraite (en millions de dollars)

- Tableau 41 Composition de l'actif

- Tableau 42 Taux de rendement réel par classe d'actif (en pourcentage)

- Tableau 43 Taux de rendement global sur les actifs de la caisse de retraite

- Tableau 44 Taux de rendement des actifs de la caisse de retraite (en pourcentage)

- Tableau 45 Taux d'intérêt réels pour les valeurs actualisées (en pourcentage)

- Tableau 46 Hypothèses économiques (en pourcentage)

- Tableau 47 Échantillon de hausses salariales liées à l'ancienneté et à l'avancement (en pourcentage de la rémunération annuelle)

- Tableau 48 Hausses annuelles prévues du nombre de cotisants

- Tableau 49 Échantillon des taux prévus de retraite – groupe 1 principal – hommes (par tranche de 1 000 personnes)

- Tableau 50 Échantillon des taux prévus de retraite – groupe 2 principal – hommes (par tranche de 1 000 personnes)

- Tableau 51 Échantillon des taux prévus de retraite – groupe 1 principal – femmes (par tranche de 1 000 personnes)

- Tableau 52 Échantillon des taux prévus de retraite – groupe 2 principal – femmes (par tranche de 1 000 personnes)

- Tableau 53 Échantillon des taux prévus de retraite – service opérationnel (par tranche de 1 000 personnes)

- Tableau 54 Échantillon des taux prévus d'invalidité ouvrant droit à pension (par tranche de 1 000 personnes)

- Tableau 55 Échantillon des taux prévus de cessation d'emploi – groupe principal – hommes (par tranche de 1 000 personnes)

- Tableau 56 Échantillon des taux prévus de cessation d'emploi – groupe principal – femmes (par tranche de 1 000 personnes)

- Tableau 57 Échantillon des taux prévus de cessation d'emploi – service opérationnel (par tranche de 1 000 personnes)

- Tableau 58 Échantillon des taux prévus de mortalité - Pour l’année du régime 2024 (par tranche de 1 000 personnes)

- Tableau 59 Échantillon des taux d'amélioration de la mortalité (effectif en début d'année du régime)

- Tableau 60 Espérance de vie par cohorte des cotisants et des pensionnés non invalides (en années)

- Tableau 61 Probabilité qu'il y ait un conjoint admissible au moment du décès du participant

- Tableau 62 Différence d'âge entre les conjoints au moment du décès du participant

- Tableau 63 Taux prévus d'enfants cessant d'être admissibles à une allocation de survivant (par tranche de 1 000 personnes)

- Tableau 64 Probabilité qu'il y ait un conjoint admissible à la cessation d'emploi

- Tableau 65 Échantillon des taux de divorce

- Tableau 66 Sensibilité au risque de taux d'intérêt

- Tableau 67 Sensibilité de l'espérance de vie par cohorte aux variations des taux d'amélioration de la mortalité

- Tableau 68 Sensibilité des résultats financiers aux variations des taux ultimes d'amélioration de la mortalité

- Tableau 69 Scénario de changement climatique - Taux de rendement annuel nominal moyen de la Caisse (%)

- Tableau 70 Scénario de changement climatique - Situation financière de la Caisse au 31 mars 2023

- Tableau 71 Position financière de la Caisse à la suite d'un événement extrême du portefeuille basé sur la meilleure estimation au 31 mars 2026

- Tableau 72 Cotisants - groupe 1 principal - hommes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 73 Cotisants - groupe 1 principal - hommes - sommaire

- Tableau 74 Cotisants - groupe 1 principal - femmes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 75 Cotisants - groupe 1 principal - femmes - sommaire

- Tableau 76 Cotisants - groupe 1 opérationnel - hommes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 77 Cotisants - groupe 1 opérationnel - hommes - sommaire

- Tableau 78 Cotisants - groupe 1 opérationnel - femmes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 79 Cotisants - groupe 1 opérationnel - femmes - sommaire

- Tableau 80 Cotisants - groupe 1 principal en congé sans solde et inactifs - hommes et femmes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 81 Cotisants - groupe 1 principal en congé sans solde et inactifs - hommes et femmes - sommaire

- Tableau 82 Cotisants - groupe 2 principal - hommes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 83 Cotisants - groupe 2 principal - hommes - sommaire

- Tableau 84 Cotisants - groupe 2 principal - femmes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 85 Cotisants - groupe 2 principal - femmes - sommaire

- Tableau 86 Cotisants - groupe 2 opérationnel - hommes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 87 Cotisants - groupe 2 opérationnel - hommes - sommaire

- Tableau 88 Cotisants - groupe 2 opérationnel - femmes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 89 Cotisants - groupe 2 opérationnel - femmes - sommaire

- Tableau 90 Cotisants - groupe 2 principal en congé sans solde et inactifs - hommes et femmes Nombre et gains annuels moyens admissibles au 31 mars 2023

- Tableau 91 Cotisants - groupe 2 principal en congé sans solde et inactifs - hommes et femmes - sommaire

- Tableau 92 Pensionnés retraités - hommes Nombre de retraités et rente annuelle moyenne en paiement au 31 mars 2023

- Tableau 93 Pensionnés retraités - hommes - sommaire

- Tableau 94 Pensionnés retraités - femmes Nombre de retraités et rente annuelle moyenne en paiement au 31 mars 2023

- Tableau 95 Pensionnés retraités - femmes - sommaire

- Tableau 96 Pensionnés invalides - hommes Nombre de pensionnés invalides et rente annuelle moyenne en paiement au 31 mars 2023

- Tableau 97 Pensionnés invalides - hommes - sommaire

- Tableau 98 Pensionnés invalides - femmes Nombre de pensionnés invalides et rente annuelle moyenne en paiement au 31 mars 2023

- Tableau 99 Pensionnés invalides - femmes - sommaire

- Tableau 100 Pensionnés différés - hommes Nombre de pensionnés différés et rente annuelle différée moyenne au 31 mars 2023

- Tableau 101 Pensionnés différés - hommes - sommaire

- Tableau 102 Pensionnés différés - femmes Nombre de pensionnés différés et rente annuelle différée moyenne au 31 mars 2023

- Tableau 103 Pensionnés différés - femmes - sommaire

- Tableau 104 Conjoints survivants Nombre de conjoints survivants et allocation annuelle moyenne au 31 mars 2023

- Tableau 105 Conjoints survivants - sommaire

Liste des graphiques

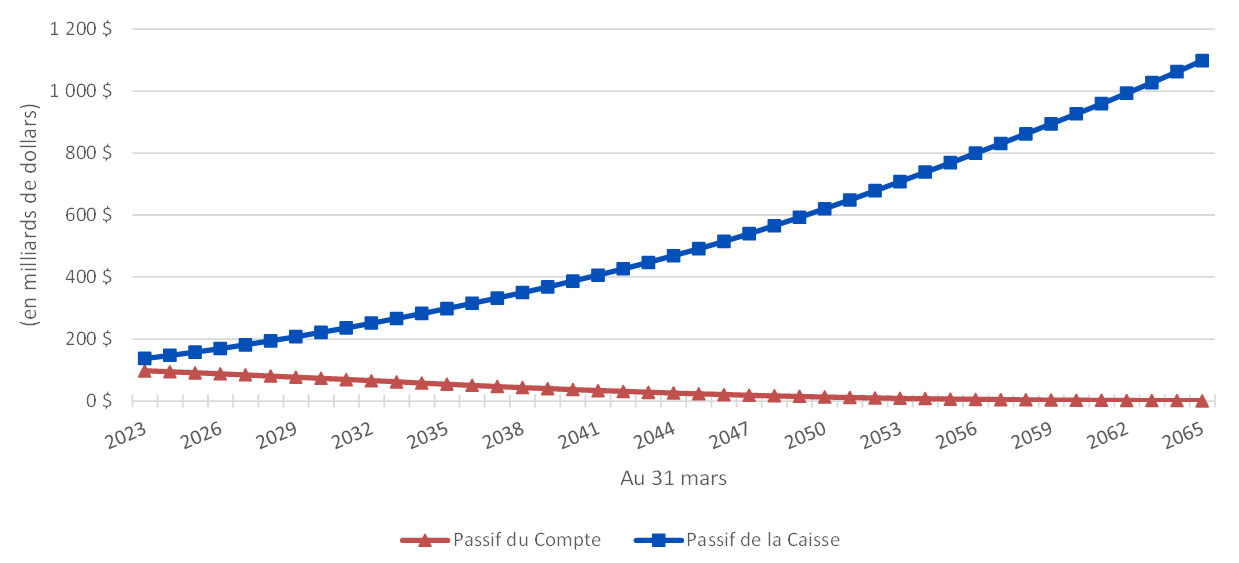

- Graphique 1 Caisse de retraite et Compte - Évolution des passifs de l’année du régime 2023 à 2065 en milliards de dollars

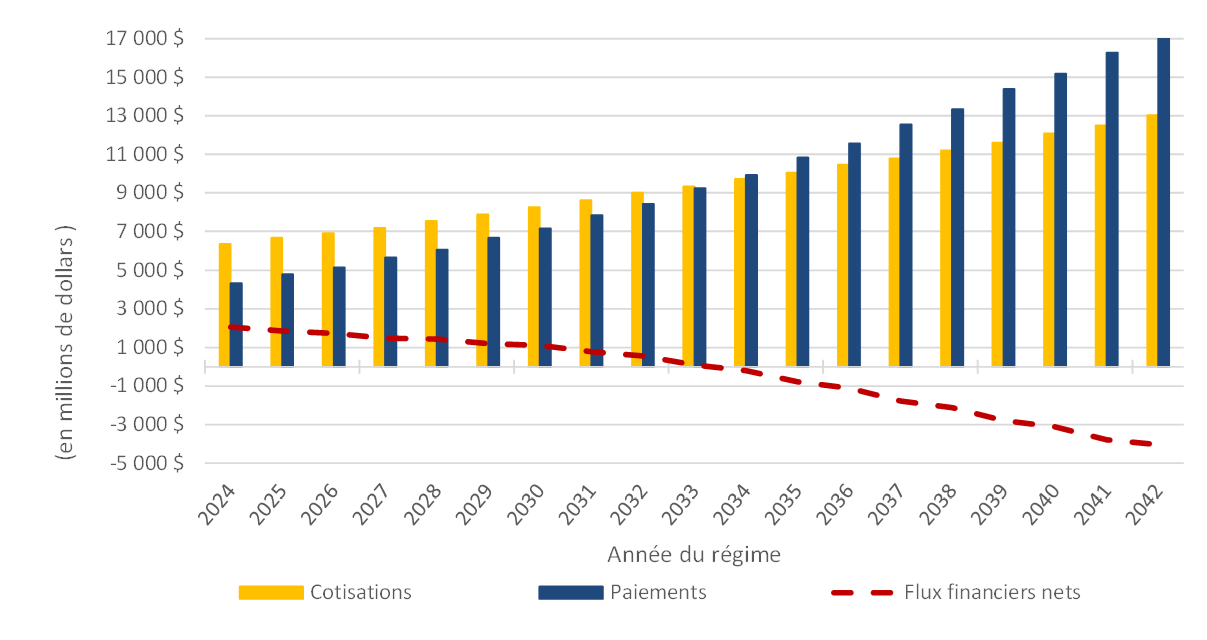

- Graphique 2 Caisse de retraite - Évolution des flux financiers de l’année du régime 2024 à 2042 en millions de dollars

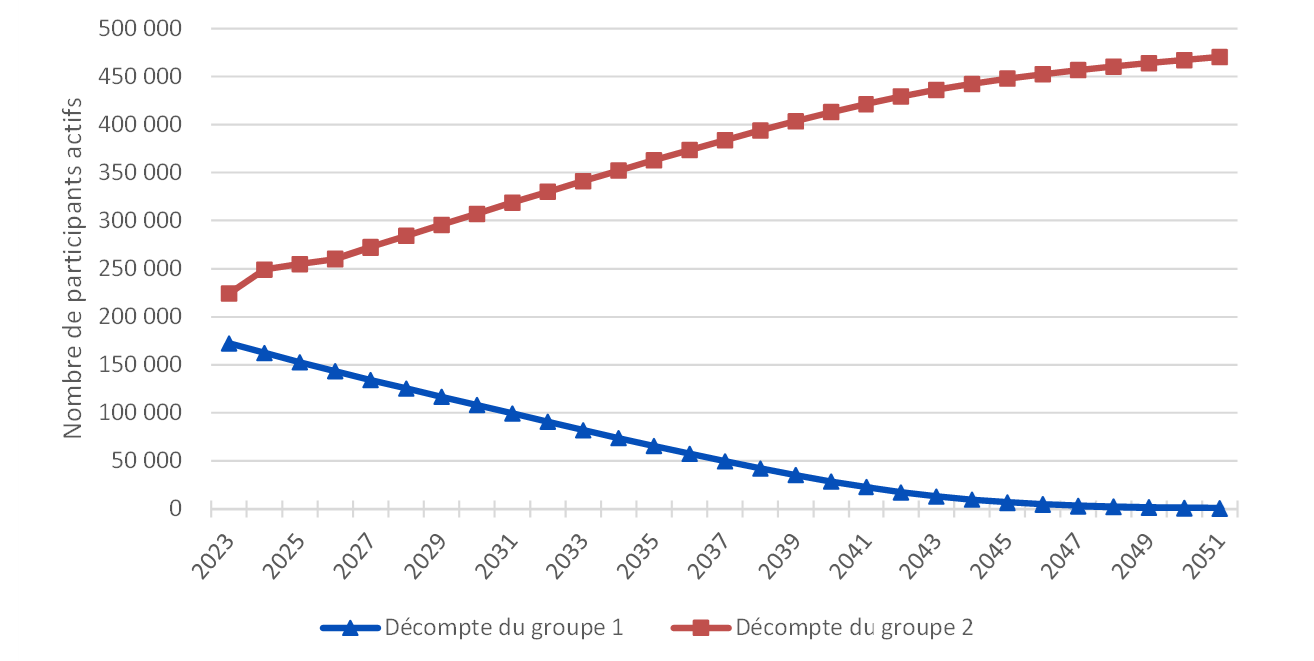

- Graphique 3 Évolution des participants actifs du groupe 1 et du groupe 2 de l’année du régime 2023 à 2051

- Graphique 4 Scénarios illustratifs relatifs au climat – Effet cumulatif sur le PIB canadien par rapport au scénario de base de 2020 à 2100

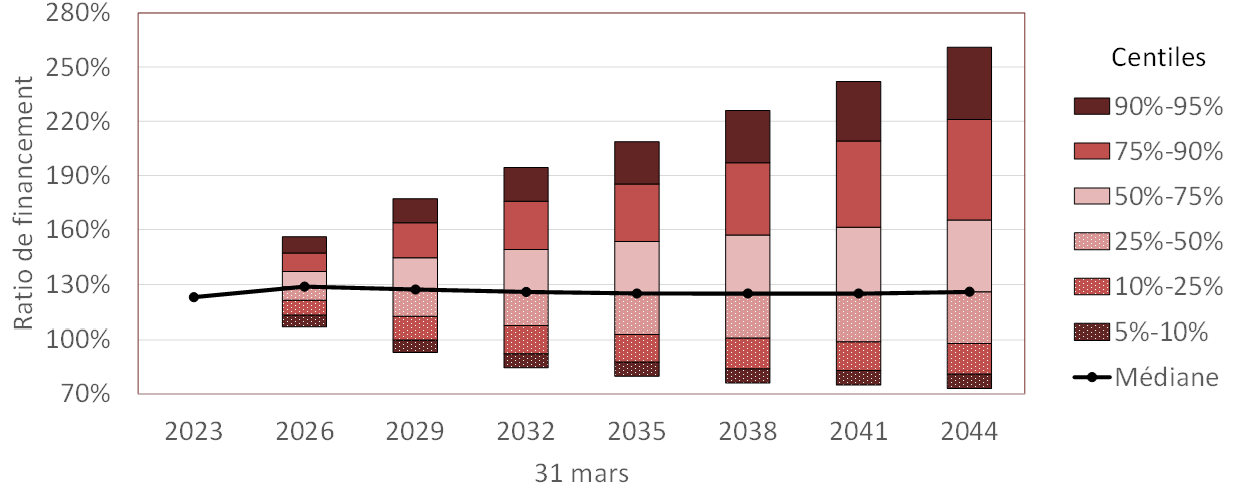

- Graphique 5 Caisse de retraite - Éventail des ratios de financement du portefeuille de meilleure estimation de l’année du régime 2023 à 2044

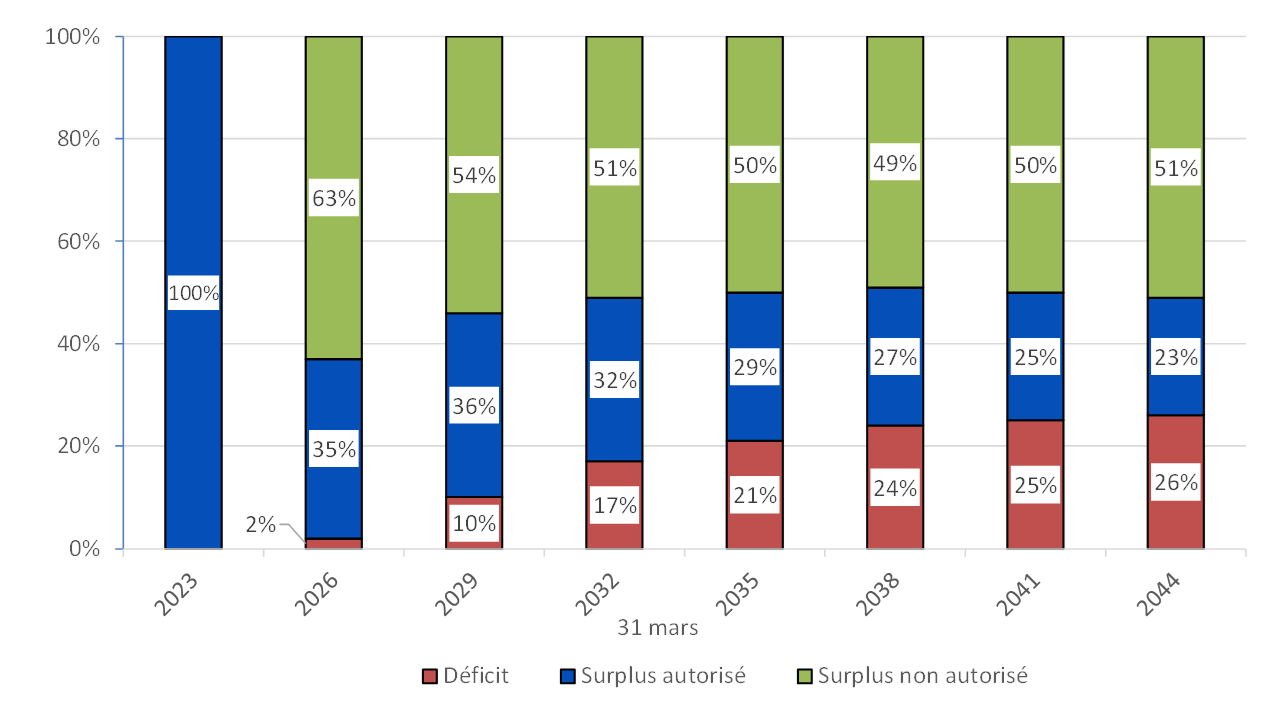

- Graphique 6 Caisse de retraite - Probabilité de déficit et surplus non autorisé dus à l’expérience d’investissement de l’année du régime 2023 à 2044

1 Faits saillants du rapport

| Compte de pension de retraite (service avant le 1er avril 2000) |

Caisse de retraite (service depuis le 1er avril 2000) |

|

|---|---|---|

| Situation financière | Le solde du Compte de pension de retraite est de 91 353 millions de dollars. | La valeur actuarielle des actifs de la Caisse de retraite est de 169 178 millions de dollars. |

| Le passif actuariel pour service avant le 1er avril 2000Note a du tableau Faits saillants du rapport est de 97 403 millions de dollars. | Le passif actuariel pour service depuis le 1er avril 2000 est de 137 172 millions de dollars. | |

| Cela entraîne une insuffisance actuarielle de 6 050 millions de dollars. | Cela entraîne un surplus actuariel de 32 006 millions de dollars. | |

| Ratio de financement/crédit ou paiements spéciaux |

|

Le ratio de financement est de 123,3 %. |

| Taux de cotisation des participants | Aucune cotisation n’est versée au Compte de pension de retraite. |

Pour l’année civile 2025, le taux de cotisation est de :

|

| Cotisations prévues pour le service courant (année civile 2025) |

Il n’y a pas de service courant pour le Compte de pension de retraite. |

|

|

Notes du tableau Faits saillants du rapport

|

||

2 Introduction

Ce rapport actuariel sur le Régime de retraite de la fonction publique du Canada (le Régime) a été préparé conformément à la Loi sur les rapports relatifs aux pensions publiques (LRPP).

Cette évaluation actuarielle est en date du 31 mars 2023 et porte sur les prestations de retraite et cotisations définies aux parties I, III et IV de la Loi sur la pension de la fonction publique (LPFP) et établies en vertu de la Loi sur les régimes de retraite particuliers (LRRP), qui couvre les règlements no 1 et no 2 sur les régimes compensatoires (RC) (ci-après RC no1 et RC no2), et de la Loi sur le partage des prestations de retraite (LPPR).

Le rapport actuariel précédent était en date du 31 mars 2020. La prochaine évaluation périodique est prévue au plus tard pour le 31 mars 2026.

2.1 Objectifs du rapport actuariel

Les objectifs du présent rapport actuariel sont de

- présenter une estimation de la position financière du Régime composé du compte de pension de retraite (Compte), de la Caisse de retraite de la Fonction publique du Canada (Caisse) et des comptes des régimes compensatoires (Comptes des RC)

- déterminer les coûts pour le service courant pour la Caisse et les Comptes des RC; et

- renseigner le président du Conseil du Trésor pour qu’il puisse prendre des décisions éclairées quant au financement de l’obligation de retraite du gouvernement.

Le présent rapport peut ne pas convenir à d’autres fins.

2.2 Portée du rapport

La section 3 présente un aperçu général des bases d’évaluation utilisées pour rédiger ce rapport actuariel, tandis que la section 4 présente la situation financière du régime et le rapprochement des changements de la situation financière et le certificat de coûts.

Enfin, la section 5 présente l’opinion actuarielle liée à l’évaluation.

Les diverses annexes du rapport résument les dispositions du régime de retraite, une description des données, des méthodes et des hypothèses utilisées. Les annexes présentent également les projections du régime de retraite, des scénarios illustrant les risques de dégradation et l’incertitude des résultats liés aux taux de rendement futurs.

Les chiffres présentés dans les tableaux du présent rapport ne correspondent pas toujours au total en raison des arrondis

3 Bases de l’évaluation

3.1 Éléments ayant servi à l’évaluation

Cette évaluation repose sur les dispositions concernant les prestations de retraite établies par la loi, qui sont résumées aux annexes A et B.

Depuis la dernière évaluation, aucun amendement n’a été porté à la Loi sur la pension de la fonction publique (LPFP), tandis que des amendements mineurs ont été apportés au Règlement sur la pension de la fonction publique. Ces modifications n’ont eu aucune incidence sur l’évaluation actuarielle du régime.

La Politique de financement pour les régimes de retraite du secteur public (Politique de financement) a été approuvée par le Conseil du Trésor en 2018. Elle fournit des directives et des règles afin d’appuyer la gouvernance prudente des régimesNote de bas de page 1 et veille à ce que des actifs suffisants soient accumulés pour couvrir le coût des prestations acquises. Les méthodes et les hypothèses de la présente évaluation actuarielle sont conformes aux dispositions de la Politique de financement.

Les données financières sur lesquelles repose cette évaluation se composent :

- des actifs investis de la Caisse que le gouvernement réserve pour le paiement des prestations à l’égard du service depuis le 1er avril 2000;

- du Compte, établi pour faire un suivi des obligations de retraite du gouvernement à l’égard du service avant le 1er avril 2000;

- des Comptes des RC, établis pour faire un suivi des prestations en excédent des prestations maximales prévues pour les régimes de retraite enregistrés selon la Loi de l’impôt sur le revenu.

Un sommaire des actifs et du solde des comptes figure à l’annexe C.

Les données sur les participants ont été fournies par Services publics et Approvisionnement Canada (SPAC). Un sommaire des données et des tests effectués sur celles-ci sont présentés à l’annexe D.

Cette évaluation a été préparée conformément à la pratique actuarielle reconnue au Canada et en utilisant les méthodes et hypothèses résumées aux annexes E à I.

Toutes les hypothèses utilisées dans le présent rapport sont celles basées sur la meilleure estimation et ne comportent aucune marge pour écarts défavorables. Les hypothèses sont intrinsèquement raisonnables et appropriées dans l’ensemble aux fins de l’évaluation en date du présent rapport.

Les hypothèses actuarielles utilisées dans le rapport précédent ont été révisées afin de refléter les tendances économiques et les résultats démographiques observés. Une description complète des hypothèses utilisées figure aux annexes F à I.

Un sommaire des hypothèses économiques ultimes utilisées dans ce rapport ainsi que celles utilisées dans le précédent rapport est présenté dans le tableau suivant.

| 31 mars 2023 | 31 mars 2020 | |

|---|---|---|

| Taux d'inflation prévu | 2,0 % | 2,0 % |

| Augmentation réelle des gains moyens admissibles | 0,5 % | 0,7 % |

| Augmentation réelle du MGAP et du MGANote a du tableau 1 | 0,9 % | 1,0 % |

| Rendement réel de la Caisse | 4,0 % | 3,9 % |

| Taux d'intérêt projeté réel du Compte et des RC | 2,0 % | 2,1 % |

|

Notes du tableau 1

|

||

Le tableau suivant présente une comparaison des hypothèses démographiques du présent rapport et celles du rapport précédent.

| 31 mars 2023 | 31 mars 2020 | |

|---|---|---|

| Hausses salariales liées à l'ancienneté et l'avancement pour les hommes | 0,6 % à 6,1 % | 0,6 % à 5,9 % |

| Hausses salariales liées à l'ancienneté et l'avancement pour les femmes | 0,7 % à 6,3 % | 0,7 % à 6,1 % |

| Espérance de vie par cohorte des hommes à 65 ansNote a du tableau 2 | 22,5 ans | 22,4 ans |

| Espérance de vie par cohorte des femmes à 65 ansNote a du tableau 2 | 24,1 ans | 24,1 ans |

| Âge de retraite moyen attendu pour le Groupe 1 | 60,3 ans | 60,1 ans |

| Âge de retraite moyen attendu pour le Groupe 2 | 62,2 ans | 62,1 ans |

|

Notes du tableau 2

|

||

3.2 Événements subséquents

Certains groupes professionnels qui veillent à la sécurité des Canadiens et des Canadiennes sont admissibles à une retraite anticipée; les employés de ces groupes peuvent prendre leur retraite après 25 ans de service sans réduction de la pension. Le 13 juin 2024, le gouvernement a annoncé son intention d’élargir l’admissibilité à la retraite anticipée au titre du régime de retraite de la fonction publique pour le personnel de sûreté et les travailleurs de première ligne. Comme les détails ne sont pas encore connus et que les changements législatifs n’ont pas encore été introduits, nous n’avons pas tenu compte de ces changements potentiels dans le présent rapport. Conformément à l’article 4 de la Loi sur les rapports relatifs aux pensions publiques, un rapport sur une révision actuarielle du régime de retraite de la fonction publique pourrait être exigé lorsque les modifications législatives auront été apportées.

La Loi sur l’équité salariale est entrée en vigueur le 31 août 2021 et s’applique à tous les employeurs sous réglementation fédérale qui comptent 10 employés et plus. Le 19 août 2024, le Commissaire à l’équité salariale a accepté la demande de prolongation de trois ans du Secrétariat du Conseil du Trésor, ce qui repousse l’affichage de la version définitive du plan d’équité salariale des employés de l’administration publique centrale au 31 août 2027. Étant donné que l’état d’avancement du processus d’élaboration des plans d’équité salariale varie selon les employeurs fédéraux, les détails des changements prévus à la rémunération ne sont pas connus. L’incidence de l’application de la Loi sur l’équité salariale n’a donc pas été prise en compte dans le présent rapport.

À la date de la signature du présent rapport, nous n’avions été informés d’aucun autre événement subséquent qui pourrait avoir une incidence importante sur les résultats de cette évaluation.

4 Résultats de l’évaluation

Cette évaluation repose sur les obligations du gouvernement établies par la loi et résumées aux annexes A et B ainsi que sur les données financières et celles relatives aux participants résumées respectivement aux annexes C et D. Elle a été préparée conformément à la pratique actuarielle reconnue en utilisant les méthodes et les hypothèses résumées aux annexes E à I. Les résultats futurs, qui seront différents des hypothèses correspondantes, entraîneront des gains ou des pertes qui seront présentés dans les prochains rapports.

4.1 LPFP - Situation financière

Le compte de pension de retraite est crédité de toutes les cotisations des participants au titre de la LPFP et des coûts du gouvernement avant le 1er avril 2000, ainsi que des cotisations et coûts des services antérieurs pour les choix effectués avant le 1er avril 2000. Depuis le 1er avril 2000, les cotisations des participants et du gouvernement ne sont plus créditées au compte de pension de retraite. Elles sont créditées à la Caisse et la somme des cotisations nette des prestations payables et des frais d’administration est transférée à l’Office d’investissement des régimes de pensions du secteur public (Investissements PSP) aux fins de placement sur les marchés financiers.

Nous présentons ici la situation financière au 31 mars 2023 des deux mécanismes de financement associés à la LPFP. Les résultats de l’évaluation précédente sont montrés à titre de comparaison.

| Éléments de la situation financière | 31 mars 2023 | 31 mars 2020 |

|---|---|---|

| Actif | ||

| Solde enregistré du compte | 91 343 | 91 516 |

| Valeur actualisée des cotisations pour service antérieur | 10 | 21 |

| Actif total | 91 353 | 91 537 |

| Passif actuariel | ||

| Cotisants actifs | 7 368 | 12 422 |

| Cotisants inactifs | 140 | 111 |

| Pensionnés retraités | 78 689 | 75 391 |

| Pensionnés différés | 626 | 875 |

| Pensionnés invalides | 2 431 | 2 523 |

| Survivants à charge | 7 567 | 6 985 |

| Paiements en suspens | 0 | 7 |

| Frais d'administration | 582 | 523 |

| Passif actuariel total | 97 403 | 98 837 |

| Excédent/(insuffisance) actuariel | (6 050) | (7 300) |

Conformément à la LPFP, l’insuffisance actuarielle de 6 050 millions de dollars pourrait être amortie sur une période d’au plus 15 ans à compter du 31 mars 2025. Si l’insuffisance était amortie sur la période maximale, 15 crédits annuels égaux de 514 millions de dollars pourraient être portés au Compte. Le montant ainsi que les modalités d’amortissement sont fixés par le président du Conseil du Trésor.

Il est prévu que le gouvernement élimine l’insuffisance actuarielle par un crédit spécial unique au Compte de 6 425 millions de dollars au 31 mars 2025, soit le montant de l’insuffisance actuarielle accumulée avec intérêts entre le 31 mars 2023 et le 31 mars 2025.

| Éléments de la situation financière | 31 mars 2023 | 31 mars 2020 |

|---|---|---|

| Valeur actuarielle de l'actif | ||

| Valeur marchande des actifs | 177 974 | 123 433 |

| Ajustement actuarielNote a du tableau 4 | (9 281) | 1 248 |

| Valeur actualisée des cotisations pour service antérieur | 485 | 728 |

| Valeur actuarielle de l'actif total | 169 178 | 125 409 |

| Passif actuariel | ||

| Cotisants actifs | 79 966 | 68 398 |

| Cotisants inactifs | 310 | 210 |

| Pensionnés retraités | 49 377 | 36 330 |

| Pensionnés différés | 3 403 | 2 907 |

| Pensionnés invalides | 2 582 | 1 929 |

| Survivants à charge | 1 437 | 963 |

| Paiements en suspens | 97 | 172 |

| Passif total | 137 172 | 110 909 |

| Surplus/(déficit) actuariel | 32 006 | 14 500 |

|

Notes du tableau 4

|

||

Au 31 mars 2023, la Caisse affichait un surplus de 32 006 millions de dollars et le ratio de financement était de 123,3 %. Par conséquent, aucun paiement spécial n’est requis et il n’y a pas de surplus non autorisé Note de bas de page 2.

4.2 LPFP – Conciliation des changements de la situation financière

Le tableau suivant présente les changements dans la situation financière pour le Compte et la Caisse ainsi qu’une explication des principaux éléments ayant causé les changements.

| Éléments de la conciliation de la situation financière | Excédent/(insuffisance) actuariel du Compte | Surplus/(déficit) actuariel de la Caisse |

|---|---|---|

| Situation financière au 31 mars 2020 | (7 300) | 14 500 |

| Gains ou (pertes) de placement reconnus au 31 mars 2020 | s/o | (1 248) |

| Changement de méthodologie | (184) | (823) |

| Situation financière révisée au 31 mars 2020 | (7 484) | 12 429 |

| Intérêt prévu sur la situation financière révisée | (766) | 1 959 |

| Crédits ou paiements spéciaux avec intérêt | 8 047 | s/o |

| Gains et (pertes) d'expérience nets | (4 330) | 21 219 |

| Modifications apportées aux hypothèses actuarielles | (1 358) | 5 961 |

| Modifications de la valeur actualisée des cotisations pour service antérieur | (12) | (281) |

| Modifications de la valeur actualisée des frais d'administration | (147) | s/o |

| Gains ou (pertes) de placement non reconnus au 31 mars 2023 | s/o | (9 281) |

| Situation financière au 31 mars 2023 | (6 050) | 32 006 |

4.2.1 Gains ou pertes de placement reconnus au 31 mars 2020

Une méthode d’évaluation de l’actif actuariel qui minimise l’incidence des fluctuations à court terme de la valeur marchande de l’actif a été appliquée dans le rapport d’évaluation précédent. Ainsi, la valeur actuarielle de l’actif de la Caisse était inférieure de 1 248 millions de dollars à sa valeur marchande.

4.2.2 Changement de méthodologie

Des améliorations ont été apportées à la paramétrisation du logiciel utilisé dans le cadre de l’évaluation actuarielle. Elles ont augmenté le passif du Compte au 31 mars 2020 de 184 millions de dollars ainsi que celui de la Caisse 823 million de dollars à la même date.

4.2.3 Intérêt prévu sur la situation financière initiale révisée

L’intérêt prévu durant la période entre les évaluations a augmenté de 766 millions de dollars l’insuffisance du Compte alors qu’il a augmenté de 1 959 millions de dollars le surplus de la Caisse.

Ces montants d’intérêt sont basés sur les rendements du Compte et de la Caisse prévus dans le rapport précédent pour la période de trois ans entre les évaluations.

4.2.4 Crédits et paiements spéciaux effectués pendant la période entre les évaluations

Le gouvernement a fait un crédit spécial unique au 31 mars 2022 afin d’éliminer l’insuffisance de 7 300 millions de dollars qui a été constatée dans le Compte au 31 mars 2020. Compte tenu de l’intérêt prévu, ce crédit a entraîné une augmentation de 8 047 millions de dollars du solde du Compte au 31 mars 2023 .

Aucun déficit n’a été constaté à la Caisse 31 mars 2020 . Ainsi, aucun paiement spécial n’a été versé durant la période de trois ans entre les évaluations.

4.2.5 Gains et (pertes) d’expérience

Depuis l’évaluation précédente, les gains et pertes d’expérience ont augmenté l’insuffisance du Compte de 4 330 millions de dollars et augmenté le surplus de la Caisse de 21 219 millions de dollars. Les principaux éléments d’expérience de gains et pertes sont présentés au tableau suivant, suivies de notes explicatives (i) à (iii). Les gains sont représentés par des nombres positifs tandis que les pertes sont illustrées par des nombres négatifs.

| Éléments de l'expérience des gains et (pertes) | Compte | Caisse |

|---|---|---|

| Cessations | 44 | (50) |

| Retraites | (160) | (159) |

| Invalidités avec pension | (2) | (123) |

| Décès de participants actifs | 52 | 41 |

| Décès de pensionnés retraités | (192) | (394) |

| Décès de pensionnés invalides | 81 | 15 |

| Décès de conjoints survivants | 52 | 7 |

| Revenus de placementNote i du tableau 6 | 114 | 26 730 |

| Différence service/cotisations | (4) | (343) |

| Différence débours réels/débours prévus | (114) | (307) |

| Corrections aux données sur la population | 75 | (211) |

| Indexation des prestationsNote ii du tableau 6 | (4 064) | (2 489) |

| Hausses salariales liées à l'ancienneté et l'avancement | 35 | 91 |

| Augmentations salariales économiquesNote iii du tableau 6 | (127) | (1 602) |

| Augmentations du MGAP et du MGA | 3 | 48 |

| Partage des prestations de retraite | (6) | (52) |

| Frais d'administration | (23) | (22) |

| Divers | (95) | 38 |

| Total des gains et (pertes) d'expérience | (4 330) | 21 219 |

|

Notes du tableau 6

|

||

4.2.6 Révision des hypothèses actuarielles

Les hypothèses actuarielles ont été révisées en fonction des tendances économiques et des résultats démographiques décrits aux annexes F à I. Ces révisions ont augmenté l’insuffisance actuarielle du Compte de 1 358 millions de dollars et augmenté le surplus de la Caisse de 5 961 millions de dollars. L’incidence de ces révisions est décrite au tableau suivant et les éléments les plus significatifs sont expliqués par la suite.

| Hypothèses actuarielles | Compte | Caisse |

|---|---|---|

| Hypothèses économiques | ||

| Taux d’intérêt et de rendement | 1 270 | 8 078 |

| Augmentations du MGAP/MGA | 11 | 245 |

| Augmentations des gains admissibles | (71) | (841) |

| Taux d’indexation des pensions | (2 994) | (2 080) |

| Taux pour valeurs de transfert | 0 | 184 |

| Hypothèses démographiques | ||

| Taux de mortalité des pensionnés invalides | 28 | 26 |

| Taux de mortalité des conjoints survivants | 329 | 138 |

| Taux de mortalité des cotisants | 0 | 8 |

| Taux de mortalité des pensionnés non invalides | 571 | 406 |

| Facteurs d’amélioration de la longévité | (196) | (139) |

| Taux de cessations d’emploi | 0 | (48) |

| Taux de retraite | 51 | 431 |

| Taux de retraite pour cause d’invalidité | (6) | 17 |

| Hausses salariales liées à l’ancienneté et à l’avancement | (2) | (544) |

| Proportion prenant une rente différée | 0 | 200 |

| Composition de la famille | (349) | (120) |

| Incidence nette de la révision | (1 358) | 5 961 |

L’incidence nette de la révision des hypothèses est en grande partie attribuable aux changements des hypothèses économiques.

Les révisions suivantes ont été apportées aux hypothèses économiques utilisées dans le rapport précédent :

- le taux de rendement réel ultime de la Caisse a augmenté et passe de 3,9 % à 4,0 %;

- les taux de rendement réels de la Caisse pour les années du régime 2024 à 2034 ont augmenté et passent en moyenne de 3,6 % à 3,9 % par année;

- le taux de rendement réel ultime du Compte est diminué et passe de 2,1 % à 2,0 %;

- les taux de rendement réels du Compte pour les années du régime 2024 à 2043 ont augmenté et passent en moyenne de 1,7 % à 1,9 % par année;

- les augmentations réelles des gains moyens pour les années du régime 2024 à 2027 ont augmenté et passent en moyenne de 2,2 % à 2,8 %;

- l’augmentation réelle ultime des gains moyens est diminuée et passe de 0,7 % à 0,5 %.

Plus de détails sur les changements apportés aux hypothèses économiques sont décrits à l’annexe F.

Plus de détails sur les changements apportés aux hypothèses démographiques sont décrits à l’annexe G

4.2.7 Modifications à l’égard de la valeur actualisée des cotisations pour service passé

Le rachat de service passé en versements périodiques par les nouveaux cotisants depuis le dernier rapport et les changements apportés aux calendriers de paiement de certains cotisants ont entraîné une modification de la valeur actualisée des cotisations pour service passé. Ce changement a fait augmenter l’insuffisance du Compte de 12 millions de dollars et diminuer le surplus de la Caisse de 281 millions de dollars.

4.2.8 Modifications à l’égard de la valeur actualisée des frais d’administration

L’hypothèse pour les frais annuels d’administration a été augmentée de 0,05 % et correspond à 0,45 % de la rémunération admissible.

Pour l’année du régime 2024, 37 % des frais d’administration totaux ont été imputés au Compte. Il est présumé que cette proportion continuera de diminuer à un rythme de 2 % par année, comme dans le rapport précédent. Une augmentation de la valeur actualisée des frais d’administration imputables au Compte due à des changements démographiques ainsi qu’à l’augmentation de l’hypothèse pour les frais annuels d’administration ont résulté en une augmentation de l’insuffisance du Compte de 147 millions de dollars au 31 mars 2023.

4.2.9 Gains de placement non reconnus

Une méthode d’évaluation actuarielle de l’actif qui a pour but de minimiser l’incidence des fluctuations à court terme de la valeur marchande de l’actif a également été appliquée dans l’évaluation actuelle. Cette méthode, décrite à la section E.1, a produit une valeur actuarielle de l’actif qui est inférieure de 9 281 millions de dollars à la valeur marchande de l’actif de la Caisse au 31 mars 2023.

4.3 LPFP – Certificat de coût

4.3.1 Coût pour le service courant

Les détails du coût pour le service courant pour l’année du régimeNote de bas de page 3 2025 et la conciliation avec le coût pour le service courant pour l’année 2022 sont présentés aux tableaux suivants.

| Cotisations requises des participants | 3 274 |

|---|---|

| Coût pour le service courant pris en charge par le gouvernement | 3 295 |

| Coût total pour le service courant | 6 569 |

| Rémunération totale admissible prévue (en millions de dollars) | 35 839 |

| Coût total pour le service courant en pourcentage de la rémunération admissible | 18,33 |

| Élément de la conciliation du service courant | |

|---|---|

| Service courant pour l’année du régime 2022 | 19,67 |

| Variation prévue du coût pour le service courant entre les années du régime 2022 et 2025 | (0,30) |

| Changement de méthodologie | 0,22 |

| Expérience depuis la dernière évaluation | (0,08) |

| Modifications apportées à l’hypothèse de frais d’administration | 0,03 |

| Modifications apportées aux hypothèses démographiques | 0,15 |

| Modifications apportées aux hypothèses économiques | (1,36) |

| Service courant pour l’année du régime 2025 | 18,33 |

4.3.2 Projection du coût pour le service courant

Le coût pour le service courant est acquitté conjointement par les participants au régime et le gouvernement. Les taux de cotisation des participants du groupe 1 et du groupe 2 (tel que définis à la note A.4.1) sont déterminés afin d’établir la part de la cotisation du gouvernement à 50 % du coût pour le service courant. Ils sont déterminés en fonction de l’année civile et sont présentés au tableau suivant.

| Année civile | Groupe 1 | Groupe 2 | ||

|---|---|---|---|---|

| Jusqu'au MGAP | Au-dessus du MGAP | Jusqu'au MGAP | Au-dessus du MGAP | |

| 2025 | 9,06 % | 11,64 % | 7,95 % | 10,53 % |

| 2026 | 9,10 % | 11,69 % | 8,00 % | 10,58 % |

| 2027 | 9,15 % | 11,75 % | 8,04 % | 10,63 % |

Le coût pour le service courant par année du régime, exprimé en millions de dollars ainsi qu’en pourcentage de la rémunération admissible prévue (tel que définie à la note A.4.2) est présenté au tableau suivant.

| Année du régimeNote a du tableau 11 | En millions de dollars | en pourcentage de la rémunération admissible | Portion acquittée par le gouvernementNote b du tableau 11 | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2025 | 3 274 | 3 295 | 6 569 | 9,14 % | 9,19 % | 18,33 % | 50,14 % |

| 2026 | 3 414 | 3 435 | 6 849 | 9,19 % | 9,25 % | 18,44 % | 50,16 % |

| 2027 | 3 534 | 3 555 | 7 089 | 9,23 % | 9,28 % | 18,51 % | 50,14 % |

| 2028 | 3 722 | 3 744 | 7 466 | 9,26 % | 9,31 % | 18,57 % | 50,13 % |

|

Notes du tableau 11

|

|||||||

Les tableaux qui suivent montrent le coût projeté pour le service courant exprimé en millions de dollars et en pourcentage de la rémunération admissible pour les trois années civiles suivant la date prévue du dépôt de ce rapport. Il montre aussi le rapport entre le coût pour le service courant du gouvernement et celui des cotisants. Le tableau 13 et le tableau 14 montrent ces mêmes résultats pour le groupe 1 et le groupe 2 respectivement.

La projection des coûts pour le service courant présentée dans ces tableaux s’appuie sur les taux de cotisation des participantsNote de bas de page 4 indiqués dans le tableau 10 ainsi que les taux de cotisations du gouvernement requis pour financer le coût pour le service courant. La LPFP autorise le président du Conseil du Trésor à réduire les cotisations dans certaines situations.

| Année civile | En millions de dollars | en pourcentage de la rémunération admissible | Rapport entre le coût pour le service courant du gouvernement et celui des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2025 | 3 373 | 3 395 | 6 768 | 9,17 % | 9,22 % | 18,39 % | 1,01 |

| 2026 | 3 499 | 3 520 | 7 019 | 9,21 % | 9,26 % | 18,47 % | 1,01 |

| 2027 | 3 670 | 3 692 | 7 362 | 9,24 % | 9,29 % | 18,53 % | 1,01 |

| Année civile | En millions de dollars | en pourcentage de la rémunération admissible | Rapport entre le coût pour le service courant du gouvernement et celui des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2025 | 1 681 | 1 703 | 3 384 | 10,00 % | 10,12 % | 20,12 % | 1,01 |

| 2026 | 1 656 | 1 677 | 3 333 | 10,06 % | 10,19 % | 20,25 % | 1,01 |

| 2027 | 1 641 | 1 662 | 3 303 | 10,13 % | 10,26 % | 20,39 % | 1,01 |

| Année civile | En millions de dollars | en pourcentage de la rémunération admissible | Rapport entre le coût pour le service courant du gouvernement et celui des cotisants | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2025 | 1 692 | 1 692 | 3 384 | 8,47 % | 8,47 % | 16,94 % | 1,00 |

| 2026 | 1 843 | 1 843 | 3 686 | 8,56 % | 8,56 % | 17,12 % | 1,00 |

| 2027 | 2 030 | 2 030 | 4 060 | 8,63 % | 8,63 % | 17,26 % | 1,00 |

4.3.3 Frais d’administration

Sur la base des hypothèses décrites à l’annexe F.3.5, les frais d’administration de la Caisse sont inclus dans le coût total pour le service courant et sont estimés comme suit :

| Année du régime | (en millions de dollars) |

|---|---|

| 2025 | 104 |

| 2026 | 111 |

| 2027 | 119 |

| 2028 | 129 |

Les frais d’administration du Compte ont été capitalisés et sont inclus dans le passif actuariel du bilan.

4.3.4 Cotisations pour service antérieur racheté

Les cotisations des participants et du gouvernement pour rachat de service antérieur ont été estimées comme suit :

| Année du régime | Compte | Caisse | ||

|---|---|---|---|---|

| Cotisants | Gouvernement | Cotisants | Gouvernement | |

| 2025 | 1 | 1 | 47 | 38 |

| 2026 | 1 | 1 | 41 | 33 |

| 2027 | 1 | 1 | 36 | 28 |

| 2028 | 1 | 1 | 31 | 24 |

4.4 LPFP – Sensibilité des résultats d’évaluation aux hypothèses économiques

L’information exigée par la loi, présentée dans la partie principale de ce rapport, a été dérivée en utilisant des hypothèses démographiques et économiques futures basées sur la meilleure estimation. Les hypothèses clés sont des hypothèses pour lesquelles un changement d’ordre raisonnable peut avoir un impact significatif sur les résultats financiers à long terme. Elles sont décrites aux annexes F et G.

En raison de la durée de la période de projection et du nombre d’hypothèses requises, il est peu probable que les résultats réels concordent précisément avec les hypothèses basées sur la meilleure estimation. Des tests de sensibilité individuels ont été effectués pour montrer les projections de la situation financière du régime selon diverses hypothèses.

Le tableau 17 montre l’incidence sur le coût pour le service courant pour l’année du régime 2025 ainsi que l’incidence sur le passif actuariel du Compte et de la Caisse à la date d’évaluation lorsque les hypothèses économiques clés sont modifiées d’un point de pourcentage par année.

| Hypothèse(s) révisée(s) | Coût pour le service courant en pourcentage de la rémunération admissible | Passif actuariel (en millions de dollars) | ||||

|---|---|---|---|---|---|---|

| Caisse | Compte | Caisse | ||||

| Année du régime 2025 | Incidence | Au 31 mars 2023 | Incidence | Au 31 mars 2023 | Incidence | |

| Aucune (c.-à-d. base actuelle) | 18,33 | Aucune | 97 403 | Aucune | 137 172 | Aucune |

| Taux d'intérêt du Compte/rendement attendu de la Caisse 1 % plus élevéNote a du tableau 17 | 14,39 | (3,94) | 87 643 | (9 760) | 116 740 | (20 432) |

| Taux d'intérêt du Compte/rendement attendu de la Caisse 1 % moins élevéNote a du tableau 17 | 23,80 | 5,47 | 109 122 | 11 719 | 163 672 | 26 500 |

| Indexation des pensions 1 % plus élevée | 20,70 | 2,37 | 108 514 | 11 111 | 154 102 | 16 930 |

| Indexation des pensions 1 % moins élevée | 16,38 | (1,95) | 87 938 | (9 465) | 123 038 | (14 134) |

| Salaires, MGAP et MGA 1 % plus élevés | 20,55 | 2,22 | 97 454 | 51 | 143 273 | 6 101 |

| Salaires, MGAP et MGA 1 % moins élevés | 16,48 | (1,85) | 97 361 | (42) | 131 865 | (5 307) |

| Inflation 1 % plus élevéeNote b du tableau 17 | 18,01 | (0,32) | 97 030 | (373) | 135 376 | (1 796) |

| Inflation 1 % moins élevéeNote b du tableau 17 | 18,66 | 0,33 | 97 795 | 392 | 139 040 | 1 868 |

|

Notes du tableau 17

|

||||||

Les différences entre les résultats ci-dessus et ceux de l’évaluation peuvent également servir de fondement pour évaluer de manière approximative l’incidence d’autres variations numériques d’une des hypothèses clés, dans la mesure où cette incidence est supposée linéaire.

4.5 RC – Situation financière

Cette section montre la situation financière des Comptes des RC au 31 mars 2023. Les résultats de l’évaluation précédente y figurent aussi à des fins de comparaison.

| 31 mars 2023 | 31 mars 2020 | |

|---|---|---|

| Solde enregistré du compte des RC no 1 | 1 404 | 1 315 |

| Impôt remboursable | 1 391 | 1 297 |

| Valeur actualisée des cotisations pour service antérieur | 4 | 3 |

| Actif total | 2 799 | 2 615 |

| Passif actuariel | ||

| Gains admissibles au-delà du plafond fiscal - cotisants | 769 | 689 |

| Gains admissibles au-delà du plafond fiscal - pensionnés | 1 355 | 1 003 |

| Allocation de survivant - cotisants | 168 | 99 |

| Allocation de survivant - pensionnés | 401 | 363 |

| Anciens administrateurs généraux | 38 | 38 |

| Passif actuariel total | 2 731 | 2 192 |

| Excédent/(insuffisance) actuariel | 68 | 423 |

La somme du solde enregistré du RC no 1, de l’impôt remboursable et de la valeur actualisée des coûts pour le service passé au 31 mars 2023 est de 2 799 millions de dollars. Cette somme excède de 68 millions de dollars le passif actuariel de 2 731 millions de dollars.

| 31 mars 2023 | 31 mars 2020 | |

|---|---|---|

| Solde enregistré du compte des RC no 2 | 528 | 628 |

| Impôt remboursable | 546 | 644 |

| Actif total | 1 074 | 1 272 |

| Passif actuariel | 1 048 | 1 142 |

| Excédent/(insuffisance) actuariel | 26 | 130 |

Depuis l’évaluation précédente, l’excédent actuariel du compte des RC no 2 est passé de 130 millions de dollars à 26 millions de dollars.

4.6 RC – Coût pour le service courant

4.6.1 RC no 1 – Coût pour le service courant

Le coût projeté pour le service courant, acquitté conjointement par les participants et le gouvernement, a augmenté de 0,03 % et se situe à 0,21 % de la rémunération admissible pour l’année du régime 2025 dans cette évaluation, comparativement à 0,18 % de la rémunération admissible dans le rapport actuariel précédent.

Le coût pour le service courant pour le RC no 1 est estimé à 0,21 % de la rémunération admissible pour les années du régime de 2025 à 2028 . Le tableau suivant présente le coût estimé pour le service courant du RC no 1 en millions de dollars pour les quatre prochaines années du régime.

| Composantes du coût pour le service courant | Année du régimeNote b du tableau 20 | |||

|---|---|---|---|---|

| 2025 | 2026 | 2027 | 2028 | |

| Gains admissibles au-delà du plafond fiscal | 54,2 | 56,2 | 58,0 | 60,8 |

| Allocation de survivant | 20,5 | 21,1 | 21,6 | 22,2 |

| Anciens administrateurs généraux | 0,3 | 0,0 | 0,0 | 0,0 |

| Total | 75,0 | 77,3 | 79,6 | 83,0 |

| Cotisations des participants | ||||

| Gains au-delà du maximum des gains admissible (MGA)Note a du tableau 20 | 12,4 | 12,8 | 13,2 | 13,9 |

| Anciens administrateurs généraux | 0,1 | 0,0 | 0,0 | 0,0 |

| Total | 12,5 | 12,8 | 13,2 | 13,9 |

| Coût pour le service courant attribuable au gouvernement | 62,5 | 64,5 | 66,4 | 69,1 |

|

Notes du tableau 20

|

||||

Le tableau suivant montre le coût projeté pour le service courant exprimé en millions de dollars et en pourcentage de la rémunération admissible, pour les trois années civiles suivant la date prévue du dépôt de ce rapport. Le rapport entre le coût pour le service courant du gouvernement et celui des cotisants est également présenté.

| Année civile | En millions de dollars | en pourcentage de la rémunération admissible | Rapport entre le coût pour le service courant du gouvernement et celui des cotisantsNote a du tableau 21 | ||||

|---|---|---|---|---|---|---|---|

| Cotisants | Gouvernement | Total | Cotisants | Gouvernement | Total | ||

| 2025 | 12,6 | 64,1 | 76,7 | 0,03 % | 0,18 % | 0,21 % | 5,09 |

| 2026 | 13,1 | 66,0 | 79,1 | 0,03 % | 0,18 % | 0,21 % | 5,04 |

| 2027 | 13,7 | 68,5 | 82,2 | 0,03 % | 0,18 % | 0,21 % | 5,00 |

|

Notes du tableau 21

|

|||||||

4.6.2 RC no 2 – Coût pour le service courant

Le RC no 2 a servi de programme d’encouragement à la retraite anticipée (PERA) dans la foulée d’une initiative de compression de l’effectif par le Gouvernement. Il n’y a présentement aucun service courant pour ce programme.

4.7 Sommaire du coût estimatif pour le gouvernement

Letableau 22 présente les crédits estimatifs pour le gouvernement envers le RC no 1 et le Compte sur une base d’année du régime. Le tableau 23 résume le coût estimatif du gouvernement pour la Caisse sur une base d’année du régime.

| Année du régimeNote a du tableau 22 | RC no 1 | Compte de pension de retraite | Crédit total du gouvernement | |

|---|---|---|---|---|

| Coût du gouvernement pour le service courant | Coût pour le service antérieur | Crédits spéciaux prévus | ||

| 2025 | 63 | 1 | 6 425 | 6 489 |

| 2026 | 64 | 1 | 0 | 65 |

| 2027 | 66 | 1 | 0 | 67 |

| 2028 | 69 | 1 | 0 | 70 |

|

Notes du tableau 22

|

||||

| Année du régimeNote a du tableau 23 | Coût du gouvernement pour le service courant | Coût pour le service antérieur | Cotisations totales du gouvernement |

|---|---|---|---|

| 2025 | 3 295 | 38 | 3 333 |

| 2026 | 3 435 | 33 | 3 468 |

| 2027 | 3 555 | 28 | 3 583 |

| 2028 | 3 744 | 24 | 3 768 |

|

Notes du tableau 23

|

|||

5 Opinion actuarielle

À notre avis, dans le contexte où le présent rapport a été préparé en vertu de la Loi sur les rapports relatifs aux pensions publiques,

- les données sur lesquelles l’évaluation s’appuie sont suffisantes et fiables aux fins de l’évaluation;

- les hypothèses sont individuellement raisonnables et, dans l’ensemble, appropriées aux fins de l’évaluation;

- les méthodes utilisées sont appropriées aux fins de l’évaluation.

Nous avons préparé ce rapport et exprimé les opinions qui y figurent conformément à la pratique actuarielle reconnue au Canada. En particulier, ce rapport a été préparé conformément aux Normes de pratique (Section générale et Normes de pratique applicables aux régimes de retraite) de l’Institut canadien des actuaires.

Les événements subséquents décrits à la section 3.2 n’ont pas été considérés dans cette évaluation puisque les détails n’étaient pas disponibles au moment de la préparation de ce rapport. À notre connaissance et après discussion avec le ministère des Services publics et Approvisionnement Canada et le Secrétariat du Conseil du Trésor, il n’y a pas eu d’autres événements subséquents entre la date d’évaluation et la date de ce rapport qui auraient un effet matériel sur les résultats de cette évaluation.

Assia Billig, FICA, FSA

Actuaire en chef

Annie St-Jacques, FICA, FSA

François Lemire, FICA, FSA

Alexandre Larose, FICA, FSA

Ottawa, Canada

27 septembre 2024

Annexe A – Sommaire des dispositions du régime

Le gouvernement fédéral offre à ses employés un régime de retraite depuis 1870. Des pensions sont accordées aux membres de la fonction publique, principalement en vertu de la Loi sur la pension de la fonction publique (LPFP) promulguée en 1954 et modifiée par la suite. Des prestations sont aussi versées aux fonctionnaires en vertu de la Loi sur les régimes de retraite particuliers. Les prestations peuvent être modifiées conformément à la Loi sur le partage des prestations de retraite s’il y a rupture de l’union conjugale.

Changements depuis la dernière évaluation

Des amendements mineurs ont été apportés au Règlement sur la pension de la fonction publique depuis le dernier rapport d’évaluation. Ces amendements n’ont pas eu d’incidence sur l’évaluation actuarielle du régime.

Sommaire des prestations de retraite

Les prestations de retraite accordées en vertu des dispositions de la LPFP, qui sont conformes à la Loi de l’impôt sur le revenu, sont résumées dans la présente annexe. La partie des prestations qui excède les limites de la Loi de l’impôt sur le revenu pour les régimes de pension agréés est accordée en vertu des régimes compensatoires décrits à l’annexe B.

En cas de divergence entre le présent résumé et les dispositions de la législation, cette dernière a préséance.

A.1 Adhésion

Sous réserve des exceptions mentionnées au paragraphe suivant, l’adhésion au régime est obligatoire pour tous les employés à temps plein et à temps partiel qui travaillent au moins 12 heures par semaine dans la fonction publique (sauf ceux qui, le 4 juillet 1994, n’ont pas été dans l’obligation d’adhérer). Cela comprend tous les postes de quelque ministère que ce soit ou d’une partie :

- du gouvernement exécutif du Canada;

- du Sénat et de la Chambre des communes;

- de la bibliothèque du Parlement;

- de tout conseil, commission ou société figurant dans une annexe de la Loi, ainsi que certains autres employés désignés, par le président du Conseil du Trésor, comme cotisants à titre individuel ou comme membres d’une catégorie de personnes embauchées pour un emploi saisonnier et certains autres.

Les principales catégories d’employés de la fonction publique auxquelles la Loi ne s’applique pas sont :

- les employés à temps partiel travaillant moins de 12 heures par semaine;

- les personnes recrutées sur place à l’étranger;

- le personnel de certains conseils, commissions ou sociétés d’État visé par un régime de retraite distinct;

- les employés saisonniers, et certains autres, à moins qu’ils ne soient désignés par le président du Conseil du Trésor comme cotisants.

Depuis la dernière évaluation, aucune entité n’a quitté le régime.

A.2 Cotisations

A.2.1 Participants

Des taux de cotisation différents s’appliquent aux cotisants du groupe 1 et du groupe 2 (tel que défini à la note A.4.1). Les taux prévus sont en accord avec l’objectif du gouvernement d’atteindre un rapport de partage des coûts du service courant de 50 : 50 pour le gouvernement et les cotisants.

Durant les 35 premières années de service admissible, les participants cotisent selon les taux du tableau qui suit.

| Année civile | Groupe 1 | Groupe 2 | ||

|---|---|---|---|---|

| Jusqu'au MGAP | Au-dessus du MGAP | Jusqu'au MGAP | Au-dessus du MGAP | |

| 2023Note a du tableau 24 | 9,35 % | 12,37 % | 7,93 % | 11,72 % |

| 2024Note a du tableau 24 | 9,35 % | 12,25 % | 7,94 % | 11,54 % |

| 2025 | 9,06 % | 11,64 % | 7,95 % | 10,53 % |

| 2026 | 9,10 % | 11,69 % | 8,00 % | 10,58 % |

| 2027 | 9,15 % | 11,75 % | 8,04 % | 10,63 % |

|

Notes du tableau 24

|

||||

Après 35 années de service ouvrant droit à pension, les participants cotisent seulement 1 % des gains admissibles. Le total des gains admissibles utilisé pour déterminer les taux de cotisation exclut les gains des membres ayant plus de 35 ans de service ouvrant droit à pension.

Les taux de cotisation des participants opérationnels « effectif » et « équivalent » (du Service correctionnel Canada (SCC)) sont ceux du groupe 1. Pour conserver leur droit à une prestation de retraite anticipée, les employés avec « service opérationnel équivalent » doivent verser une cotisation additionnelle correspondant à 0,62 % des gains totaux au cours de l’année civile.

A.2.2 Gouvernement

A.2.2.1 Service courant

Le gouvernement fixe la cotisation mensuelle pour le service courant de manière à ce qu’elle soit suffisante, une fois combinée aux cotisations salariales au titre du service courant et aux revenus d’intérêt prévus, pour couvrir le coût, estimé par le président du Conseil du Trésor, de toutes les prestations futures payables constituées à l’égard du service ouvrant droit à pension au cours du mois et des frais d’administration de la Caisse.

A.2.2.2 Service antérieur racheté

Pour le service antérieur racheté, le gouvernement verse habituellement les mêmes cotisations que les participants versent au Compte. Cependant, il ne verse aucune cotisation si le participant verse le taux double.

Les cotisations que le gouvernement verse à la Caisse pour le service antérieur racheté sont calculées avec le même ratio des cotisations du gouvernement aux cotisations des employés que celui utilisé pour calculer le coût pour le service courant. Dans le cas des participants qui versent le taux double, le gouvernement verse seulement l’excédent du ratio des cotisations du gouvernement aux cotisations des employés supérieur à 1.

A.2.2.3 Excédent et surplus actuariel

La LPFP permet au gouvernement de :

- débiter l’excédent de l’actif sur le passif actuariel du Compte, sous réserve de limites;

- gérer le surplus actuariel, sous réserve de limites, de la Caisse au fur et à mesure,

- soit en réduisant les cotisations de l’employeur;

- soit en réduisant les cotisations de l’employeur et des employés;

- soit en effectuant des retraits.

A.2.2.4 Insuffisance et déficit actuariel

Conformément à la LPFP, si une insuffisance actuarielle du Compte ou un déficit actuariel de la Caisse sont identifiés par une évaluation actuarielle triennale prévue par la loi, ils seront amortis sur une période d’au plus 15 ans.

Le président du Conseil du Trésor fixera le moment ainsi que les modalités de cet amortissement. L’insuffisance ou le déficit doivent être entièrement réglés au plus tard à la fin du quinzième exercice suivant le dépôt de ce rapport.

A.3 Description sommaire des prestations

Le Régime vise à fournir aux participants admissibles des rentes viagères liées à la rémunération. Le régime prévoit également des prestations aux participants à la suite d’une invalidité et des prestations aux conjoints et aux enfants à la suite d’un décès.

Sous réserve de la coordination des rentes versées par le Régime de pensions du Canada (RPC) ou le Régime de rentes du Québec (RRQ), le montant initial de la rente correspond à 2 % de la moyenne la plus élevée des gains annuels admissibles pour toute période consécutive de cinq ans, multiplié par le nombre d’années de service ouvrant droit à pension, à concurrence de 35 ans. La rente versée est indexée chaque année en fonction de l’Indice des prix à la consommation. Cette indexation s’applique également aux rentes différées pendant qu’elles ne sont pas en paiement. Des notes détaillées sur l’aperçu qui suit figurent à la section suivante.

| Type de cessation pour cotisant | Prestation | |

|---|---|---|

| Moins de deux ans de serviceNote a du tableau 25 | Tous types de cessation | Remboursement des cotisations |

| Deux ans de service ou plusNote a du tableau 25 | Invalidité | Rente immédiate |

| Décès sans conjoint survivant ou enfants admissibles | Prestations minimales | |

| Décès avec conjoint survivant ou enfants admissibles | Allocation(s) annuelle(s) au survivant | |

| Cessation avant l’âge de 45 ans, sauf en cas de décès ou d’invalidité | Service opérationnel effectif entre 20 et 25 années de service | Allocation annuelle au titre du service opérationnel effectifNote b du tableau 25 |

| Service opérationnel effectif de plus de 25 années de service | Rente immédiate | |

| Autrement | Rente différée (RD) ou valeur de transfert (VT) | |

| Cessation entre 45 et 49 ans, sauf en cas de décès ou d’invalidité | Service opérationnel équivalent de 20 ans ou plus | Allocation annuelle au titre du service opérationnel équivalentNote c du tableau 25 |

| Service opérationnel effectif entre 20 et 25 ans | Allocation annuelle au titre du service opérationnel effectifNote b du tableau 25 | |

| Service opérationnel effectif de 25 ans ou plus | Rente immédiate | |

| Autrement | RD ou VT | |

| Cessation à partir de l’âge de 50 ans, sauf en cas de décès ou d’invalidité | Service opérationnel équivalent entre 20 et 25 années de service | Allocation annuelle au titre du service opérationnel équivalentNote c du tableau 25 |

| Service opérationnel équivalent de 25 ans ou plus | Rente immédiate | |

| Service opérationnel effectif entre 20 et 25 ans | Allocation annuelle au titre du service opérationnel effectifNote b du tableau 25 | |

| Service opérationnel effectif de 25 ans ou plus | Rente immédiate | |

| Groupe 1, avec aucun ou moins de 20 ans de service opérationnel, et âgé de 60 ans ou plus, ou âgé de 55 ans ou plus et avec 30 années de service ou plus | Rente immédiate | |

| Groupe 2, avec aucun ou moins de 20 ans de service opérationnel, et âgé de 65 ans ou plus, ou âgé de 60 ans ou plus et avec 30 années de service ou plus | Rente immédiate | |

| Groupe 1, âgé entre 50 et 55 ans; ou entre 55 et 60 ans et avec moins de 30 ans de service | RD ou allocation annuelle | |

| Groupe 2, âgé entre 55 et 60 ans; ou entre 60 et 65 ans et avec moins de 30 ans de service | RD ou allocation annuelle | |

| Autrement | RD | |

|

Notes du tableau 25

|

||

| Pensionnés retraité ou pensionnés différés – Type de cessation | Prestation |

|---|---|

| Groupe 1, invalidité avant l’âge de 60 ans et ayant droit à une rente différée ou à une allocation annuelle | Rente immédiate |

| Groupe 2, invalidité avant l’âge de 65 ans et ayant droit à une rente différée ou à une allocation annuelle | Rente immédiate |

| Décès sans conjoint survivant ou sans enfants admissibles | Prestations minimales |

| Décès avec conjoint survivant ou enfants admissibles | Allocation(s) annuelle(s) aux survivants |

A.4 Notes explicatives

A.4.1 Sous-groupes des participants

Les dispositions du régime, les hypothèses démographiques relatives aux participants (annexe G), les détails sur les données des participants (annexe M), ainsi que les taux de cotisations des participants diffèrent selon la date d’adhésion au régime et le type de service accumulé. Les participants sont classés dans les catégories suivantes :

- Groupe 1: Participants qui ont adhéré au régime avant le 1er janvier 2013

- Groupe 2: Participants qui ont adhéré au régime depuis le 1er janvier 2013

Chaque participant peut ensuite accumuler différents types de service (se reporter à la section A.4.4) :

- Participants opérationnels (Service correctionnel Canada) – participants qui accumulent, selon le cas :

- du service opérationnel effectif;

- du service opérationnel équivalent.

- Participants principaux : participants autres qu’opérationnels.

Dans le présent rapport, les données sur les participants se rapportent aux sous-groupes suivants. Les critères d’admissibilité et les dispositions applicables à chaque sous-groupe sont exposés plus en détails dans les notes explicatives ci-après.

Cotisants : Participants qui n’ont pas encore mis fin à leur emploi.

Pensionnés différés : Participants qui ont mis fin à leur emploi et dont la date de début du paiement de leur rente a été différée, par choix ou par défaut.

Pensionnés retraités : Participants qui ont mis fin à leur emploi et qui reçoivent une rente.

Pensionnés invalides : Participants qui reçoivent une rente et qui sont invalides.

Conjoints survivants : Conjoints de participants décédés qui reçoivent une rente.

Enfants survivants : Enfants de participants décédés reçoit une rente.

Participants en attente ou en suspens : Participants ayant droit à un remboursement de cotisations ou à une valeur de transfert, mais ne l’ayant pas encore reçu au 31 mars 2023. Les participants en attente sont ceux ayant mis fin à leur emploi entre le 31 mars 2020 et le 31 mars 2023, alors que les participants en suspens sont ceux ayant mis fin à leur emploi avant le 31 mars 2020 .

A.4.2 Gains admissibles

Les gains admissibles correspondent aux gains annuels provenant d’un emploi (à l’exception des heures supplémentaires, mais incluant les allocations admissibles, comme les primes au bilinguisme) d’un cotisant.

La rémunération admissible correspond à l’ensemble des gains admissibles de tous les cotisants ayant cumulé moins de 35 années de service ouvrant droit à pension. La rémunération des participants en congé sans solde au 31 mars 2023 est exclue étant donné qu’ils ne sont pas considérés comme des cotisants actifs dans ce rapport.

A.4.3 Indexation

A.4.3.1 Rajustement en fonction de l’indexation

Toutes les rentes (rentes et allocations) immédiates et différées sont rajustées chaque année en janvier en fonction de l’augmentation, au 30 septembre de l’année précédente, de l’indice moyen des prix à la consommation sur la période de 12 mois précédente. Si le rajustement est négatif, les rentes ne sont pas diminuées pour cette année. Toutefois, le rajustement suivant est réduit en conséquence.

A.4.3.2 Premier rajustement en fonction de l’indexation

Les rajustements en fonction de l’indexation s’appliquent à compter de la fin du mois de la cessation d’emploi. Le premier rajustement annuel suivant la cessation est réduit au prorata.

A.4.3.3 Début des paiements d’indexation

La partie indexée d’une rente de retraite, d’invalidité ou de survivant commence à être payée seulement lorsque la rente débute. Toutefois, pour que l’indexation soit versée dans le cas de la rente de retraite au titre du service opérationnel, le pensionné doit être âgé :

- d’au moins 55 ans et la somme de son âge et de ses années de service ouvrant droit à pension doit égaler au moins 85; ou

- d’au moins 60 ans.

A.4.4 Service ouvrant droit à pension, service opérationnel « effectif » et « équivalent »

Le service ouvrant droit à pension d’un cotisant inclut toutes les périodes de service dans la fonction publique pour lesquelles il a dû cotiser ou a choisi de le faire, s’il en avait le droit, ainsi que toutes les autres périodes de service pour lesquelles le cotisant a choisi de verser les cotisations spéciales requises au Compte de la fonction publique ou à la Caisse. Le nombre d’années de service ouvrant droit à pension est limité à 35 ans.

Service opérationnel effectif

Vise les employés qui travaillent dans des pénitenciers fédéraux, des bureaux de libération conditionnelle et des centres correctionnels communautaires. Plus précisément, le service opérationnel est défini comme tout service accompli par une personne employée par Service correctionnel Canada (SCC) et dont le principal lieu de travail n’est pas : l’administration centrale ou une administration régionale de SCC; les bureaux du commissaire de SCC; un collège régional du personnel de SCC ou tout autre établissement offrant une formation similaire aux employés de SCC.

Service opérationnel équivalent

Vise les employés qui ont été affectés au service opérationnel de SCC durant une ou plusieurs périodes totalisant au moins 10 ans, qui ont cessé d’être affectés au service opérationnel, mais qui sont toujours des employés de SCC et qui choisissent de continuer d’accumuler du service opérationnel et qui versent la cotisation additionnelle correspondant à 0,62 % des gains.

A.4.5 Remboursement des cotisations

L’expression remboursement des cotisations signifie le paiement d’un montant égal aux cotisations accumulées à l’égard du service antérieur et courant, versées ou transférées par le cotisant au régime. L’intérêt est crédité trimestriellement sur les cotisations remboursées conformément au rendement des placements de la Caisse.

A.4.6 Paiements de rente

Une rente est payable à la fin de chaque mois jusqu’au mois au cours duquel le pensionné décède ou jusqu’à ce que le pensionné invalide soit rétabli (auquel cas le dernier paiement sera calculé au prorata). À la suite du décès du pensionné, une allocation de survivant (note A.4.16) ou une prestation de décès résiduelle (note A.4.17) peut être payable.

A.4.7 Coordination de la rente avec le RPC/RRQ

Lorsqu’un pensionné atteint l’âge de 65 ans ou lorsqu’il devient admissible à une rente d’invalidité en vertu du RPC (ou du RRQ), la rente annuelle est amputée du moins élevé des montants suivants : 0,625 % des gains annuels indexés admissibles en vertu du RPCNote de bas de page 5; et 0,625 % de la moyenne annuelle indexée des cinq années de gains admissiblesNote de bas de page 7 sur laquelle la rente immédiate est basée, multiplié par le nombre d’années de service ouvrant droit à pension en vertu du RPCNote de bas de page 6. Cet ajustement ne s’applique pas à l’allocation annuelle aux survivants admissibles (note A.4.16).

A.4.8 Rente immédiate

L’expression rente immédiate signifie une rente non réduite qui devient payable immédiatement à la suite d’une retraite ou d’une invalidité avec rente. Le montant annuel de cette rente correspond à 2 % de la moyenne la plus élevée des gains annuels admissibles pour toute période consécutive de cinq ansNote de bas de page 7, multiplié par le nombre d’années de service ouvrant droit à pension, à concurrence de 35. Dans le cas des cotisants ayant des périodes de service à temps partiel, les gains utilisés dans la moyenne de cinq ans se fondent sur une semaine de travail à temps plein (37,5 heures), mais la moyenne obtenue est multipliée par la proportion du nombre d’heures travaillées par semaine (divisé par 37,5) au cours de la période totale de service ouvrant droit à pension.

A.4.9 Rente différée

Une rente différée est une rente payable à un ancien cotisant du groupe 1 qui atteint l’âge de 60 ans ou à un ancien cotisant du groupe 2 qui atteint 65 ans. Le montant annuel de la rente est calculé de la même manière qu’une rente immédiate (note A.4.8), puis indexé (note A.4.3) à compter de la date de cessation jusqu’à la date du début des prestations.

La rente différée d’un ancien cotisant du groupe 1 devient une rente immédiate si une période d’invalidité débute avant l’âge de 60 ans. Si l’invalidité cesse avant 60 ans, la rente immédiate est reconvertie à la rente différée initiale, sauf si le pensionné opte pour une allocation annuelle (notes 0, A.4.12 et A.4.13) qui est l’équivalent actuariel prescrit d’une rente différée. De la même façon, la rente différée d’un ancien cotisant du groupe 2 devient une rente immédiate si une période d’invalidité débute avant l’âge de 65 ans. La rente est reconvertie à la rente différée initiale si l’invalidité cesse avant 65 ans, sauf si le pensionné opte pour une allocation annuelle comme décrit ci-dessus.

A.4.10 Valeur de transfert

Conformément aux règlements et selon les délais prescrits, un cotisant du groupe 1 âgé de moins de 50 ans ou un cotisant du groupe 2 âgé de moins de 55 ans ayant accumulé au moins deux ans de service ouvrant droit à pension peut choisir, à sa cessation d’emploi au sein de la fonction publique, de transférer la valeur actualisée de sa prestation :

- dans un régime enregistré d’épargne‑retraite immobilisé; ou

- dans un autre régime de pension agréé aux termes de la Loi de l’impôt sur le revenu; ou

- à une institution financière pour l’achat d’une rente différée ou immédiate immobilisée.

A.4.11 Allocation annuelle du participant - Participants principaux

Pour un participant du groupe 1, une allocation annuelle correspond à une rente payable immédiatement à la retraite ou dès que le cotisant atteint l’âge de 50 ans. Le montant de l’allocation est égal à celui de la rente différée à laquelle le cotisant aurait droit, réduit de 5 % pour chaque année entre 60 ans et l’âge du cotisant au moment où l’allocation devient payable. Toutefois, si le participant est âgé d’au moins 50 ans à la cessation et qu’il a accumulé au moins 25 années de service ouvrant droit à pensionNote de bas de page 8, la différence correspondant au nombre d’années entre l’âge 60 et l’âge du cotisant au moment où l’allocation devient payable, est alors réduite du plus élevé de :

- 55 moins l’âge du cotisant au moment où l’allocation devient payable, et

- 30 moins le nombre d’années de service ouvrant droit à pensionNote de bas de page 8.

Pour un participant du groupe 2, l’âge d’admissibilité est augmenté de cinq ans. L’allocation annuelle correspond donc à une rente payable immédiatement à la retraite ou dès que le cotisant atteint l’âge de 55 ans. Le montant de l’allocation est égal à celui de la rente différée à laquelle le cotisant aurait droit, réduit de 5 % pour chaque année entre 65 ans et l’âge du cotisant au moment où l’allocation devient payable. Toutefois, si le participant est âgé d’au moins 55 ans à la cessation et qu’il a accumulé au moins 25 années de service ouvrant droit à pension1, la différence correspondant au nombre d’années entre l’âge 65 et l’âge du cotisant au moment où l’allocation devient payable, est alors réduite du plus élevé de :

- 60 moins l’âge du cotisant au moment où l’allocation devient payable, et

- 30 moins le nombre d’années de service ouvrant droit à pensionNote de bas de page 8.

Le Conseil du Trésor peut supprimer, en totalité ou en partie, la réduction à l’intention des cotisants du groupe 1 qui ont pris une retraite involontaire à 55 ans ou plus et qui comptent au moins dix années de service au sein de la fonction publique. Il en est de même pour les cotisants du groupe 2 qui ont pris une retraite involontaire à 60 ou plus et qui comptent au moins dix années de service au sein de la fonction publique.

Lorsqu’un participant du groupe 1 qui reçoit une allocation annuelle devient invalide avant d’atteindre l’âge de 60 ans, ou lorsqu’un participant du groupe 2 qui reçoit une allocation annuelle devient invalide avant d’atteindre l’âge de 65 ans, l’allocation annuelle devient une rente immédiate rajustée conformément aux règlements de manière à prendre en compte le montant de toute allocation annuelle qu’il aurait pu toucher avant de devenir invalide.

A.4.12 Rente immédiate et allocation annuelle – service opérationnel « équivalent »

Une rente immédiate au titre du service opérationnel « équivalent » diffère d’une rente immédiate (note A.4.8) du fait seulement qu’elle est disponible dès l’âge de 50 ans avec 25 années de service opérationnel.

Une allocation annuelle au titre du service opérationnel « équivalent » diffère d’une allocation annuelle (note 0) à deux égards. Premièrement, elle est offerte dès l’âge de 45 ans avec 20 années de service opérationnel. Deuxièmement, le facteur de réduction correspond à 5 % multiplié par le plus élevé de :

- 50 moins l’âge; et

- 25 moins le nombre d’années de service opérationnel.

Les prestations liées au service opérationnel ci‑dessus sont calculées à l’égard du service opérationnel total (« effectif » et « équivalent »). Les autres années de service non opérationnel donnent droit à la prestation au titre du service non opérationnel applicable, où les plafonds et les réductions sont fondés sur le nombre total d’années de service ouvrant droit à pension, y compris le service opérationnel.

A.4.13 Rente immédiate et allocation annuelle – service opérationnel « effectif »

Une rente immédiate au titre du service opérationnel « effectif » diffère d’une rente immédiate (notes A.4.8 et A.4.12) du fait seulement qu’elle est disponible après 25 années de service opérationnel effectif.

Une allocation annuelle au titre du service opérationnel « effectif » diffère d’une allocation annuelle (notes 0 et A.4.12) à deux égards. Premièrement, elle est offerte après 20 années de service opérationnel « effectif ». Deuxièmement, le facteur de réduction correspond à 5 % multiplié par 25 moins le nombre d’années de service opérationnel « effectif ».

Les prestations liées au service opérationnel ci‑dessus sont calculées seulement à l’égard du service opérationnel « effectif ». Les autres années de service non opérationnel donnent droit à la prestation au titre du service non opérationnel applicable, où les plafonds et les réductions sont fondés sur le nombre total d’années de service ouvrant droit à pension, y compris le service opérationnel. De plus, les années de service opérationnel « équivalent » donnent droit à la prestation au titre du service opérationnel équivalent applicable, où les plafonds et les réductions sont fondés sur le nombre total d’années de service opérationnel ouvrant droit à pension.

A.4.14 Conjoint survivant admissible

L’expression conjoint survivant admissible désigne le conjoint (y compris le conjoint de fait ou de même sexe reconnu aux termes du régime) survivant au décès d’un cotisant ou d’un pensionné sauf dans les cas suivants :

- le cotisant ou le pensionné décède dans l’année qui suit le début de l’union conjugale, sauf si le Conseil du Trésor estime que l’état de santé du cotisant ou du pensionné au moment du début de l’union conjugale prédisposait celui‑ci à vivre plus d’un an;

- le pensionné s’est marié après avoir cessé de cotiser, sauf si, après le mariage, ce pensionné, selon le cas :

- est redevenu cotisant;

- a choisi une prestation facultative de survivant avant l’expiration de la période de 12 mois suivant le mariage, en vertu de laquelle son nouveau conjoint devient admissible à une prestation de survivant moyennant une réduction de la propre rente du pensionné. Cette réduction est renversée si, et au moment où, le nouveau conjoint décède avant le pensionné ou que l’union conjugale se termine pour une raison autre que le décès.

A.4.15 Enfants survivants admissibles

Les enfants survivants admissibles d’un cotisant ou d’un pensionné comprennent tous les enfants âgés de moins de 18 ans, et tous les enfants âgés d’au moins 18 ans et d’au plus 24 ans qui fréquentent à temps plein une école ou une université et qui ont poursuivi leurs études sans interruption notable depuis l’atteinte de l’âge de 18 ans ou, si plus récente, depuis la date du décès du cotisant ou du pensionné.

A.4.16 Allocation annuelle au(x) survivant(s) admissible(s)

Une allocation annuelle au conjoint survivant et aux enfants d’un cotisant ou d’un pensionné désigne une rente qui devient immédiatement payable au décès de cette personne. Le montant de l’allocation est déterminé par référence à une allocation de base. Il équivaut à 1 % de la moyenne la plus élevée des gains annuels admissibles au cours de toute période consécutive de cinq ans, multiplié par le nombre d’années de service ouvrant droit à pension, à concurrence de 35 ans.

L’allocation annuelle au conjoint est égale à l’allocation de base à moins que le conjoint ne soit devenu admissible par l’effet du choix exercé par un pensionné pour fournir une prestation facultative de survivant, auquel cas l’allocation est égale à un pourcentage de l’allocation annuelle de base, déterminé par le pensionné qui a fait le choix.

L’allocation annuelle à un enfant admissible équivaut à 20 % de l’allocation de base, sous réserve d’une réduction si la famille compte plus de quatre enfants admissibles. La rente payable à un enfant est doublée s’il n’y a pas de conjoint survivant admissible.