Régime de retraite de la fonction publique du Canada : Étude des populations et de la mortalité - Étude actuarielle no 25

Bureau de l’actuaire en chef

Bureau du surintendant des institutions financières Canada

255, rue Albert

Ottawa (Ontario) K1A 0H2

Adresse courriel : oca-bac@osfi-bsif.gc.ca

Table des matières

Liste des tableaux

- Tableau 1 - Taux de croissance annualisé, par sexe, pour les années du régime 2011 à 2023

- Tableau 2 - Taux de pensionnés invalidesa par rapport à l'ensemble des participants, par sexe, pour les années du régime 2011 et 2023

- Tableau 3 - Rapport hommes-femmes pour les années du régime 2011 et 2023

- Tableau 4 - Âge moyen des différentes populations et pourcentage de centenaires pour les années du régime 2011 et 2023

- Tableau 5 - Espérances de vie du moment à 65 ans, selon le sexe, pour les années du régime 2011 et 2023

- Tableau 6 - Évolution du nombre de participants et de conjoints survivants âgés de 50 et plus pour les années du régime 2011 et 2023

- Tableau 7 - Facteurs d'amélioration de la longévité moyenne entre les années du régime 2012 et 2022

- Tableau 8 - Taux de mortalité des hommes de la population des participants en santé pour les années du régime 2012 à 2022

- Tableau 9 - Taux de mortalité des femmes de la population des participants en santé pour les années du régime 2012 à 2022

- Tableau 10 - Taux de mortalité des hommes de la population des pensionnés invalides pour les années du régime 2012 à 2022

- Tableau 11 - Taux de mortalité des femmes de la population des pensionnés invalides pour les années du régime 2012 à 2022

- Tableau 12 - Taux de mortalité des hommes de la population des conjoints survivants pour les années du régime 2012 à 2022

- Tableau 13 - Taux de mortalité des femmes de la population des conjoints survivants pour les années du régime 2012 à 2022

- Tableau 14 - Facteurs d'amélioration de la longévité moyenne sur 11 ans

- Tableau 15 - Table de mortalité du moment complète

Liste des graphiques

- Graphique 1 - Espérance de vie du moment à 65 ans pour l'année du régime 2023

- Graphique 2 - Évolution du nombre de 50 ans et plus dans le groupe des participants en santé pour les années du régime 2011 à 2023

- Graphique 3 - Âge moyen de la population des participants en santé de 50 ans et plus pour les années du régime 2011 à 2023

- Graphique 4 - Répartition par tranche d'âge des hommes de 50 ans et plus pour les années du régime 2011 à 2023

- Graphique 5 - Répartition par tranche d'âge des femmes de 50 ans et plus pour les années du régime 2011 à 2023

- Graphique 6 - Pourcentage de centenaires dans la population des participants en santé de 50 ans et plus, et leur âge moyen, pour les années du régime 2011 à 2023

- Graphique 7 - Évolution du poids de la population des pensionnés invalides de 50 ans et plus pour les années du régime 2011 à 2023

- Graphique 8 - Évolution du poids de la population des conjoints survivants pour les années du régime 2011 à 2023

- Graphique 9 - Évolution du pourcentage de centenaires dans la population des conjoints survivants et âge moyen pour les années du régime 2011 à 2023

- Graphique 10 - Taux de mortalité de la tranche d'âge des 65 à 69 ans pour les années du régime 2012 à 2022

- Graphique 11 - Taux de mortalité de la tranche d'âge des 70 à 74 ans pour les années du régime 2012 à 2022

- Graphique 12 - Taux de mortalité de la tranche d'âge des 75 à 79 ans pour les années du régime 2012 à 2022

- Graphique 13 - Taux de mortalité de la tranche d'âge des 80 à 84 ans pour les années du régime 2012 à 2022

- Graphique 14 - Taux de mortalité de la tranche d'âge des 85 à 89 ans pour les années du régime 2012 à 2022

- Graphique 15 - Taux de mortalité de la tranche d'âge des 90 à 94 ans pour les années du régime 2012 à 2022

- Graphique 16 - Espérance de vie du moment à 65 ans des trois populations pour les années du régime 2012 à 2022

- Graphique 17 - Espérance de vie du moment à 65 ans en 2021

- Graphique 18 - Taux de mortalité bruts des 50 ans et plus pour les années du régime 2012 à 2022

1 Sommaire

1.1 Objet

Cette étude a été réalisée afin de soutenir la détermination des hypothèses de mortalité du 20e rapport actuariel du Régime de retraite de la Fonction publique du Canada (RRFP) au 31 mars 2023.

L'augmentation de l'espérance de vie et la variation des futurs taux d'amélioration de la longévité représentent d'importants risques pour les régimes de retraite à prestations déterminées. La réalisation de cette étude permet de gérer ces risques en comprenant l'évolution de l'expérience du régime afin de déterminer des hypothèses de mortalité appropriées.

1.2 Contexte

La présente étude est la deuxième que le Bureau de l'actuaire en chef (BAC) publie sur les résultats de mortalité pour le RRFP. Elle se penche sur les caractéristiques des populations, les tendances relatives aux taux de mortalité, les facteurs d'amélioration de la longévité et l'espérance de vie de différentes populations couvertes par le RRFP.

Le RRFP, qui est régi par la Loi sur la pension de la fonction publique, est un régime de pension à prestations déterminées offert aux employés de la fonction publique fédérale. Le passif actuariel du RRFP est de l'ordre des 200 milliards de dollars et couvre plus de 700 000 personnes.

1.3 Portée

Dans cette étude, nous nous intéressons aux données historiques des participants au titre du RRFP de 50 ans et plus et de leurs conjoints survivants pour les années du régimeNote de bas de page 1 2011 à 2023, soit plus de 400 000 participants.

Les données ont été recueillies pour trois populations : les cotisants et pensionnés non invalides, les pensionnés invalides et les conjoints survivants.

- La population des cotisants et pensionnés non invalides, ou la population des participants non invalides, comprend les participants actifs, les participants en rente différée et les pensionnés non invalides.

- La population des pensionnés invalides comprend les participants en situation d'invalidité.

- La population des conjoints survivants comprend les conjoints et les ex‑conjoints qui reçoivent des prestations de survivant au décès d'un participant. Par manque de renseignements, aucune distinction n'a été faite entre les conjoints survivants non invalides et les conjoints survivants invalides.

Aux fins d'établissement des taux de mortalité, les données sont jugées crédibles entre 50 et 95 ans pour la population des participants non invalides et pour la population des pensionnés invalides. Pour la population des conjoints survivants, les données sont jugées crédibles entre 60 à 95 ans pour les hommes et entre 55 à 95 ans pour les femmes. L'étude tient compte de l'âge le plus proche.Note de bas de page 2

1.4 Points saillants

1.4.1 Statistiques et tendances pour les 50 ans et plus

La population totale a augmenté à un taux annuel moyen de 1,5 % au cours des années du régime 2011 à 2023. Le taux de croissance annualisé par population et par sexe est présenté ci-dessous.

| Population | Hommes (%) | Femmes (%) |

|---|---|---|

| Participants non invalides | 0,9 | 3,1 |

| Pensionnés invalides | −1,2 | 3,1 |

| Conjoints survivants | 3,9 | −1,6 |

Le taux des pensionnés invalides a diminué au cours de la période couverte par l'étude.

| Hommes | Femmes | ||

|---|---|---|---|

| 2011 | 2023 | 2011 | 2023 |

| 3,7 % | 2,9 % | 5,0 % | 4,9 % |

Au cours de la période couverte par l'étude, le rapport hommes-femmes a diminué dans les populations de participants non invalides et de pensionnés invalides, alors qu'il a augmenté dans la population des conjoints survivants. Dans la population des participants non invalides, les hommes étaient plus nombreux que les femmes à l'année du régime 2011, mais l'écart entre les deux sexes avait disparu en 2023.

| Population | 2011 | 2023 |

|---|---|---|

| Participants non invalides | 1,3 | 1,0 |

| Pensionnés invalides | 0,9 | 0,6 |

| Conjoints survivants | 0,1 | 0,2 |

Au cours de la période couverte par l'étude, l'âge moyen a augmenté pour les deux sexes dans toutes les populations, et la proportion de centenaires a augmenté de manière significative.

| Hommes | Femmes | |||

|---|---|---|---|---|

| 2011 | 2023 | 2011 | 2023 | |

| Âge moyen : Cotisants et pensionnés non invalides | 66,1 | 67,5 | 62,8 | 64,9 |

| Âge moyen : Pensionnés invalides | 67,7 | 68,4 | 64,7 | 65,7 |

| Âge moyen : Conjoints survivants | 72,2 | 74,7 | 79,4 | 81,1 |

| Centenaires par rapport aux cotisants et pensionnés non invalides | 0,01 % | 0,09 % | 0,01 % | 0,12 % |

| Centenaires par rapport aux conjoints survivants | 0,02 % | 0,34 % | 0,09 % | 1,46 % |

1.4.2 Espérance de vie à 65 ans

Au cours de la période couverte par l'étude, les espérances de vie ont augmenté pour les participants non invalides, tandis qu'elles ont légèrement diminué pour les pensionnés invalides et les conjoints survivants.

| Population | Hommes | Femmes | ||

|---|---|---|---|---|

| 2011 | 2023 | 2011 | 2023 | |

| Participants non invalides | 19,7 | 20,6 | 22,2 | 22,5 |

| Pensionnés invalides | 15,1 | 15,0 | 18,3 | 17,9 |

| Conjoints survivants | 18,1 | 17,9 | 21,5 | 21,1 |

1.4.3 Facteurs d'amélioration de la longévité

Pour les années du régime 2012 à 2022, les facteurs d'amélioration de la longévité moyens sur 11 ans de la population des participants non invalides étaient positifs pour les deux sexes dans presque toutes les tranches d'âges entre 50 et 95 ans; la seule exception étant les femmes de 90 à 95 ans. Un facteur d'amélioration de la longévité moyen positif signifie que les taux de mortalité ont généralement diminué au fil du temps.

1.4.4 Incidence du salaire

Plus le salaire est élevé et plus l'espérance de vie augmente. Dans la population des participants non invalides, les femmes sont moins touchées que les hommes par le niveau du salaire.

2 Définitions

- Conjoints survivants

-

Conjoints et ex‑conjoints qui reçoivent des prestations de survivant après le décès d'un participant, ou

-

Population qui contient les conjoints et les ex‑conjoints qui reçoivent des prestations de survivant à la suite du décès d'un participant

- Espérance de vie

-

Calcul de l'espérance de vie en supposant que les taux de mortalité resteront constants

- Participant

-

Fonctionnaire qui est actif (cotisant), en rente différée, pensionné retraité ou pensionné invalide

- Participants actifs (cotisants)

-

Fonctionnaires qui cotisent actuellement au RRFP

- Participants en rente différée

-

Anciens fonctionnaires dont l'emploi a pris fin pour une raison autre que l'invalidité ou la retraite, mais qui conservent leur droit à des prestations au titre du RRFP

- Participants non invalides

-

Population englobant les participants actifs (cotisants), les participants en rente différée et les pensionnés qui ne sont pas en situation d'invalidité

- Pensionnés invalides

-

Anciens fonctionnaires dont l'emploi a pris fin pour cause d'invalidité

- Pensionnés retraités

-

Anciens fonctionnaires dont l'emploi a pris fin pour cause de retraite

- Populations

-

Participants non invalides, pensionnés invalides et conjoints survivants âgés de 50 ans ou plus

- Statuts

-

État possible de participation d'une personne au RRFP : actif, en rente différée, invalide, retraité ou conjoint survivant

3 Éléments à prendre en considération

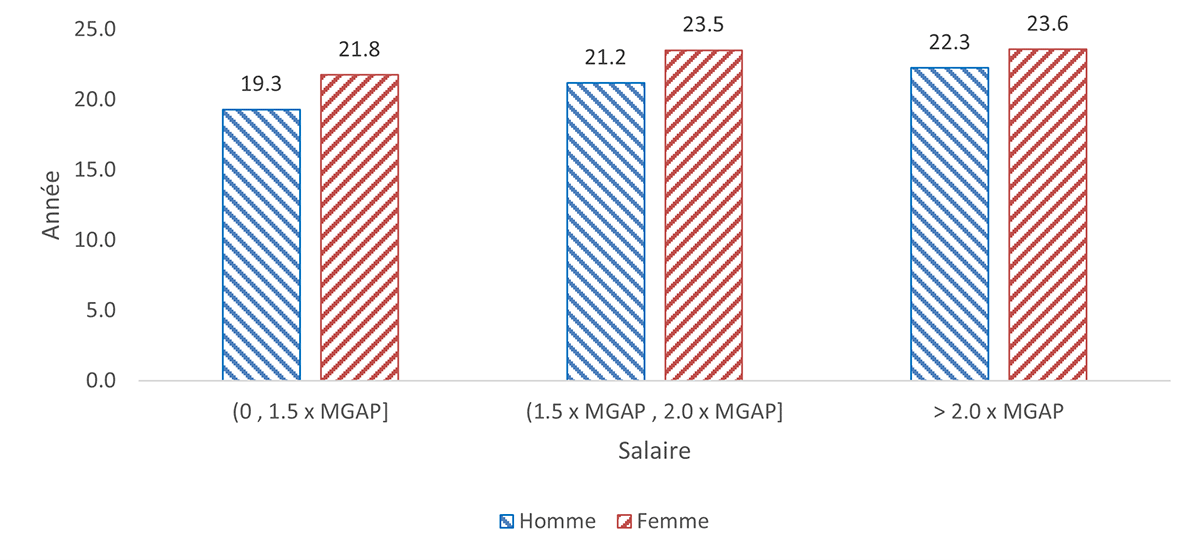

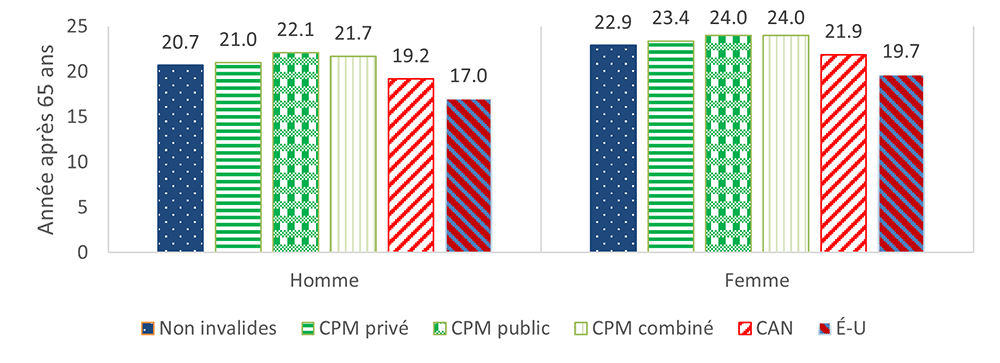

L'étude actuarielle no 14, qui est la précédente étude de mortalité publiée pour le RRFP, suggère que des facteurs socioéconomiques, comme le salaire, peuvent avoir une incidence sur les taux de mortalité. Par conséquent, depuis l'évaluation actuariel au 31 mars 2017, les hypothèses de mortalité comprises dans les rapports actuariels pour le RRFP tiennent compte des taux de mortalité pondérés par le salaire. Les résultats de l'analyse réalisée dans le cadre de la présente étude confirment que le salaire a une incidence sur l'espérance de vie. Comme le montre le graphique 1, l'espérance de vie augmente lorsque le salaire est plus élevé.

Trois niveaux de salaire ont été établis pour les participants au titre du RRFP non invalides âgés de 50 à 95 ans :

- salaire inférieur ou égal à 1,5 fois le maximum des gains annuels ouvrant droit à pension (MGAP)Note de bas de page 3 (46 %)

- salaire supérieur à 1,5 fois le MGAP, mais inférieur ou égal à 2,0 fois le MGAP (29 %)

- salaire supérieur à 2,0 fois le MGAP (25 %)

Le graphique 1 montre que l'espérance de vie des femmes de la population des cotisants et pensionnés non invalides varie moins que celle des hommes lorsque le salaire dépasse deux fois le MGAP. Il convient toutefois de noter que, aux fins de comparaison avec les données d'autres études, les espérances de vie et les taux de mortalité en dehors de cette section du présent rapport ne sont pas pondérés en fonction du salaire, même si ce dernier a une incidence sur les taux de mortalité.

Graphique 1 - Version textuelle

| Salaire | Homme | Femme |

|---|---|---|

| (0, 1,5 × MGAP] | 19,3 | 21,8 |

| (1,5 × MGAP, 2,0 × MGAP] | 21,2 | 23,5 |

| > 2,0 × MGAP | 22,3 | 23,6 |

4 Données

Les données utilisées dans la présente étude sont les données individuelles fournies par Services publics et Approvisionnement Canada (SPAC). Nous utilisons les mêmes données pour les évaluations prévues par la loi.

Certaines données ont été exclues pour les raisons suivantes :

- Date de décès antérieure au début de la période couverte par l'étude

- Donnée clé manquante (p. ex. la date de naissance)

- Paiement des droits effectué pendant la période couverte par l'étude

- Incohérence entre les dates de début de participation et de cessation ayant lieu pendant la période couverte par l'étude

- Incohérence entre la date de fin du droit à la prestation et la date du dernier versement ayant lieu au cours de la période couverte par l'étude

5 Caractéristiques des populations

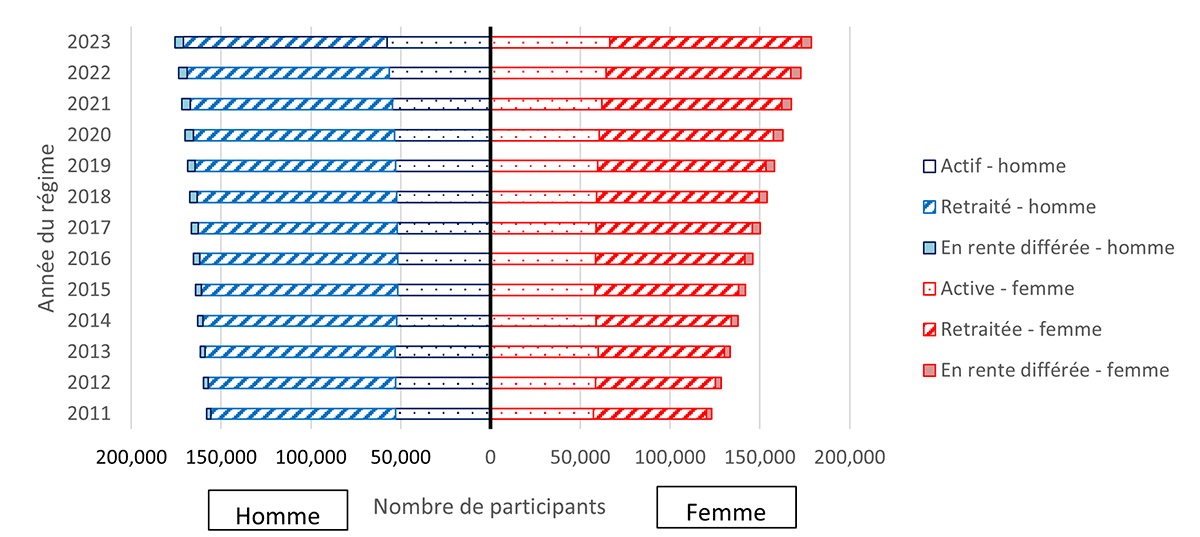

La présente étude s'intéresse uniquement aux populations de participants et de conjoints survivants de 50 ans et plus. Le tableau 6 présente le nombre de participants et de conjoints survivants, ainsi que le taux de croissance annualisé pour les années du régime 2011 à 2023. Bien que les femmes étaient moins nombreuses que les hommes dans la population des participants non invalides à l'année du régime 2011, leur nombre a augmenté à un rythme plus rapide que celui des hommes, de sorte qu'elles étaient 1,7 % plus nombreuses à l'année du régime 2023.

| Hommes | Femmes | |||||

|---|---|---|---|---|---|---|

| 2011 | 2023 | % de variation annuelle | 2011 | 2023 | % de variation annuelle | |

| Participants non invalides | 158 141 | 175 728 | 0,9 % | 123 276 | 178 691 | 3,1 % |

| Actifs | 52 829 | 57 592 | 0,7 % | 57 392 | 66 534 | 1,2 % |

| Rente différée | 2 389 | 4 817 | 6,0 % | 3 032 | 5 716 | 5,4 % |

| Retraités | 102 923 | 113 319 | 0,8 % | 62 852 | 106 441 | 4,5 % |

| Pensionnés invalides | 5 995 | 5 216 | −1,2 % | 6 486 | 9 305 | 3,1 % |

| Conjoints survivants | 4 637 | 7 367 | 3,9 % | 48 375 | 39 694 | −1,6 % |

| Total | 168 773 | 188 311 | 0,9 % | 178 137 | 227 690 | 2,1 % |

Le graphique 2 montre l'évolution de la population des participants non invalides de 50 ans et plus, par année et par statut. Au cours des années du régime 2014 à 2022, le taux de croissance dans le groupe des participants actifs est passé de −1,9 % à 3,3 % pour les hommes et de −2,0 % à 4,1 % pour les femmes. La fluctuation du taux de croissance reflète les différentes politiques gouvernementales au fil du temps. Au cours des années du régime 2019 à 2023, le taux de croissance moyen du groupe des participants actifs était de 2 % pour les hommes et de 2,4 % pour les femmes. Le nombre de participants en rente différée et de participants retraités a augmenté de façon constante tout au long de la période couverte par l'étude.

Graphique 2 - Version textuelle

| Année du régime | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Actif - homme | 52829 | 52876 | 53280 | 52286 | 51793 | 51807 | 51876 | 52179 | 52910 | 53422 | 54648 | 56463 | 57592 |

| En rente différée - homme | 2389 | 2478 | 2652 | 2837 | 3079 | 3481 | 3663 | 3836 | 3992 | 4519 | 4601 | 4697 | 4817 |

| Retraité - homme | 102 923 | 104 366 | 105 607 | 107 808 | 109 280 | 110 048 | 110 929 | 111 333 | 111 677 | 112 123 | 112 571 | 112 467 | 113 319 |

| Actif - femme | 57392 | 58544 | 59850 | 58651 | 58208 | 58353 | 58669 | 59028 | 59594 | 60476 | 61976 | 64510 | 66534 |

| En rente différée - femme | 3032 | 3225 | 3457 | 3676 | 3917 | 4198 | 4380 | 4617 | 4877 | 5202 | 5358 | 5475 | 5716 |

| Retraitée - femme | 62852 | 66560 | 70206 | 75505 | 79919 | 83391 | 87117 | 90420 | 93784 | 97103 | 100192 | 102829 | 106441 |

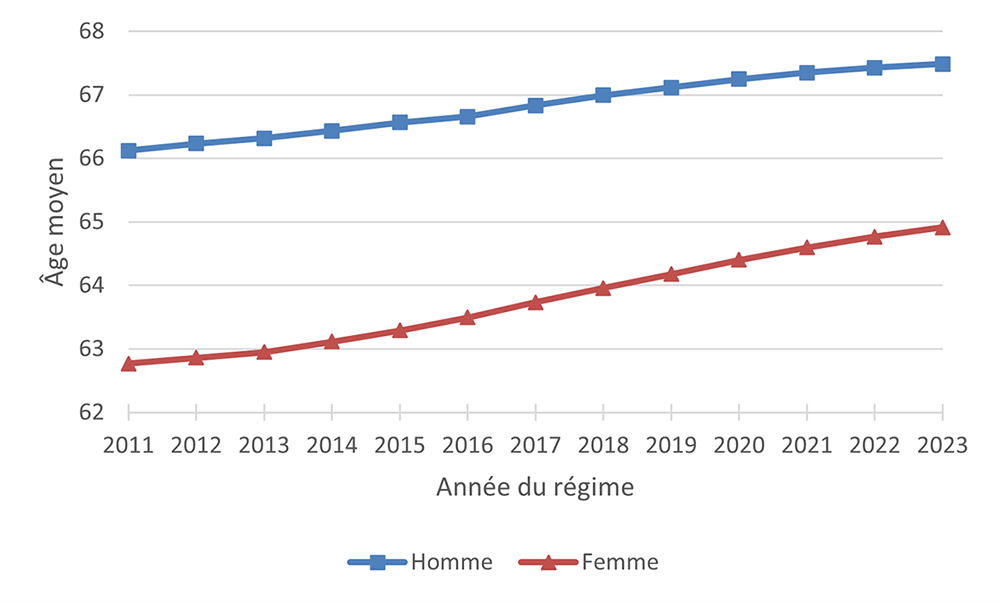

Le graphique 3 montre l'évolution de l'âge moyen de la population non invalide de 50 ans et plus au cours des années du régime 2011 à 2023. L'âge moyen de la population des participants non invalides est passé de 66,1 ans à 67,5 ans pour les hommes et de 62,8 à 64,9 ans pour les femmes entre les années du régime 2011 et 2023.

Graphique 3 - Version textuelle

| Année du régime | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Âge moyen des hommes | 66,1 | 66,2 | 66,3 | 66,4 | 66,6 | 66,7 | 66,8 | 67,0 | 67,1 | 67,2 | 67,3 | 67,4 | 67,5 |

| Âge moyen des femmes | 62,8 | 62,9 | 62,9 | 63,1 | 63,3 | 63,5 | 63,7 | 64,0 | 64,2 | 64,4 | 64,6 | 64,8 | 64,9 |

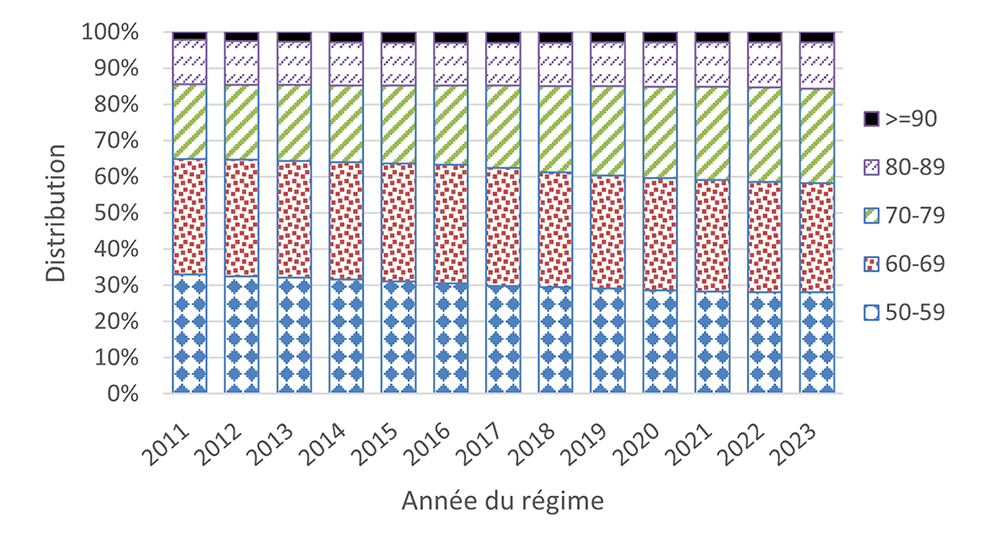

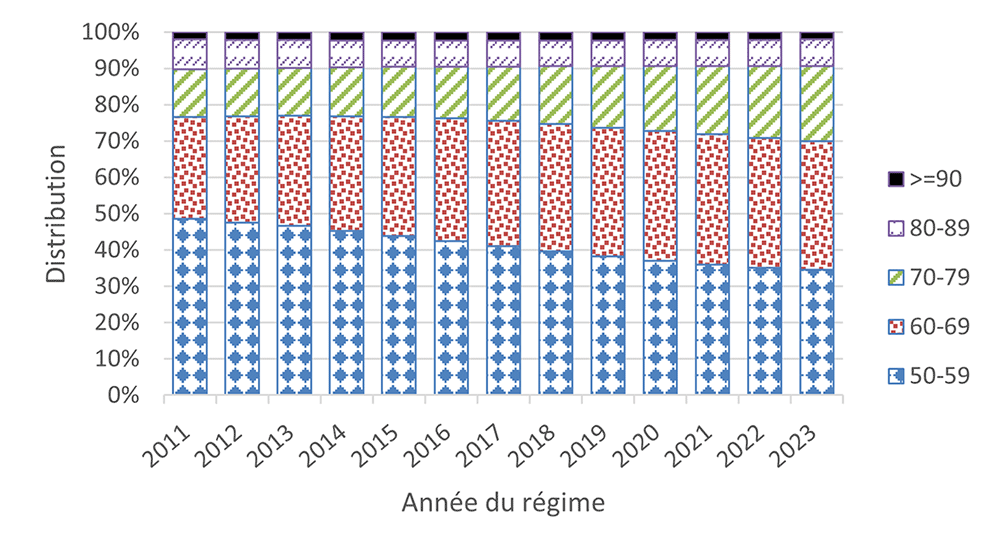

Les graphiques 4 et 5 montrent l'évolution de la population des participants non invalides, par tranche d'âge. À l'année du régime 2011, 65 % des hommes et 77 % des femmes étaient dans la tranche d'âge des 50 à 69 ans. À l'année du régime 2023, ces pourcentages étaient tombés à 58 % pour les hommes et à 70 % pour les femmes, attribuable en parti au nombre croissant de personnes dans la tranche d'âge des 70 à 79 ans.

Graphique 4 - Version textuelle

| Année du régime | 50-59 | 60-69 | 70-79 | 80-89 | >=90 |

|---|---|---|---|---|---|

| 2011 | 0,330705 | 0,318659 | 0,206366 | 0,122277 | 0,021993 |

| 2012 | 0,325119 | 0,322283 | 0,206875 | 0,120905 | 0,024818 |

| 2013 | 0,321056 | 0,323736 | 0,209194 | 0,119123 | 0,026891 |

| 2014 | 0,3156 | 0,324825 | 0,212519 | 0,118731 | 0,028325 |

| 2015 | 0,310529 | 0,325655 | 0,216854 | 0,117586 | 0,029375 |

| 2016 | 0,305874 | 0,327019 | 0,22049 | 0,116998 | 0,029618 |

| 2017 | 0,299517 | 0,32512 | 0,227671 | 0,118185 | 0,029507 |

| 2018 | 0,294446 | 0,318402 | 0,238676 | 0,119398 | 0,029077 |

| 2019 | 0,290991 | 0,31361 | 0,246958 | 0,120145 | 0,028295 |

| 2020 | 0,287251 | 0,310271 | 0,252329 | 0,121983 | 0,028166 |

| 2021 | 0,283797 | 0,307624 | 0,257543 | 0,122902 | 0,028134 |

| 2022 | 0,281823 | 0,304561 | 0,260962 | 0,124405 | 0,02825 |

| 2023 | 0,281401 | 0,301904 | 0,261387 | 0,127037 | 0,028271 |

Graphique 5 - Version textuelle

| Année du régime | 50-59 | 60-69 | 70-79 | 80-89 | >=90 |

|---|---|---|---|---|---|

| 2011 | 0,485545 | 0,280801 | 0,132402 | 0,081338 | 0,019915 |

| 2012 | 0,476478 | 0,291742 | 0,131958 | 0,079117 | 0,020705 |

| 2013 | 0,466838 | 0,302937 | 0,132504 | 0,075925 | 0,021796 |

| 2014 | 0,453073 | 0,314673 | 0,136057 | 0,073851 | 0,022346 |

| 2015 | 0,43961 | 0,326765 | 0,138288 | 0,072372 | 0,022965 |

| 2016 | 0,425525 | 0,338011 | 0,141871 | 0,071104 | 0,023489 |

| 2017 | 0,411298 | 0,345305 | 0,149375 | 0,070229 | 0,023794 |

| 2018 | 0,396047 | 0,350657 | 0,160186 | 0,069996 | 0,023114 |

| 2019 | 0,383103 | 0,354131 | 0,170491 | 0,069931 | 0,022344 |

| 2020 | 0,370062 | 0,35783 | 0,179573 | 0,070893 | 0,021643 |

| 2021 | 0,359681 | 0,358971 | 0,188598 | 0,071481 | 0,021268 |

| 2022 | 0,351517 | 0,357176 | 0,198161 | 0,072378 | 0,020768 |

| 2023 | 0,346011 | 0,353269 | 0,206843 | 0,073669 | 0,020208 |

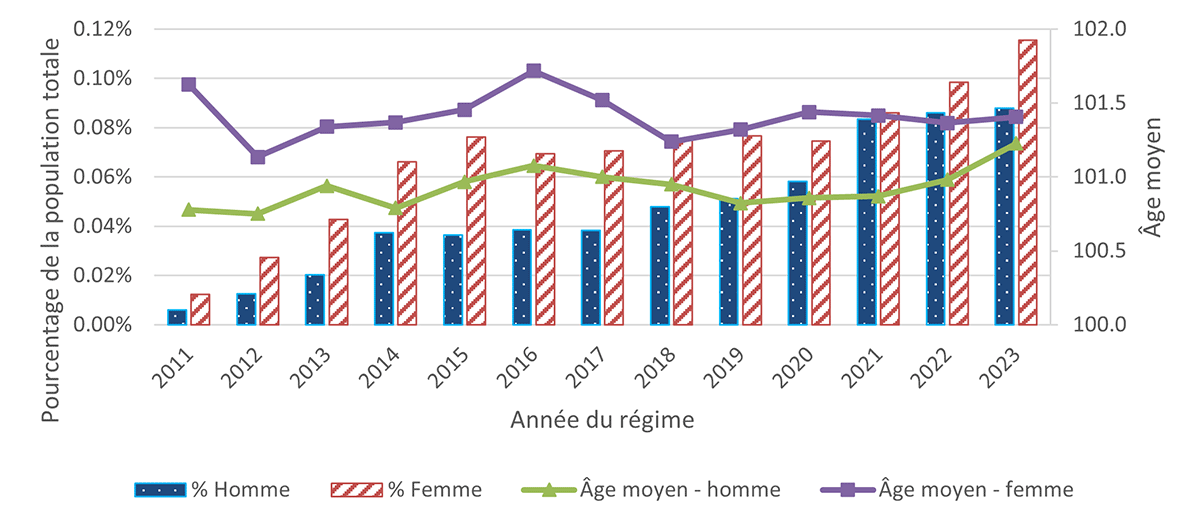

Le nombre de centenaires a aussi augmenté entre les années du régime 2011 à 2023. Le graphique 6 indique que, sur cette période, le pourcentage de centenaires de la population des participants non invalides de 50 ans et plus est graduellement passé de 0,01 % à 0,09 % pour les hommes et de 0,01 % à 0,12 % pour les femmes. Au cours des années du régime 2011 à 2023, l'âge moyen des centenaires est passé de 100,8 ans à 101,2 ans pour les hommes, tandis qu'il a légèrement reculé pour les femmes, passant de 101,6 ans à 101,4 ans.

Graphique 6 - Version textuelle

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Âge moyen des hommes centenaires | 100,8 | 100,8 | 100,9 | 100,8 | 101,0 | 101,1 | 101,0 | 100,9 | 100,8 | 100,9 | 100,9 | 101,0 | 101,2 |

| Âge moyen des femmes centenaires | 101,6 | 101,1 | 101,3 | 101,4 | 101,5 | 101,7 | 101,5 | 101,2 | 101,3 | 101,4 | 101,4 | 101,4 | 101,4 |

| % Hommes centenaires | 0,01 % | 0,01 % | 0,02 % | 0,04 % | 0,04 % | 0,04 % | 0,04 % | 0,05 % | 0,05 % | 0,06 % | 0,08 % | 0,09 % | 0,09 % |

| % Femmes centenaires | 0,01 % | 0,03 % | 0,04 % | 0,07 % | 0,08 % | 0,07 % | 0,07 % | 0,08 % | 0,08 % | 0,07 % | 0,09 % | 0,10 % | 0,12 % |

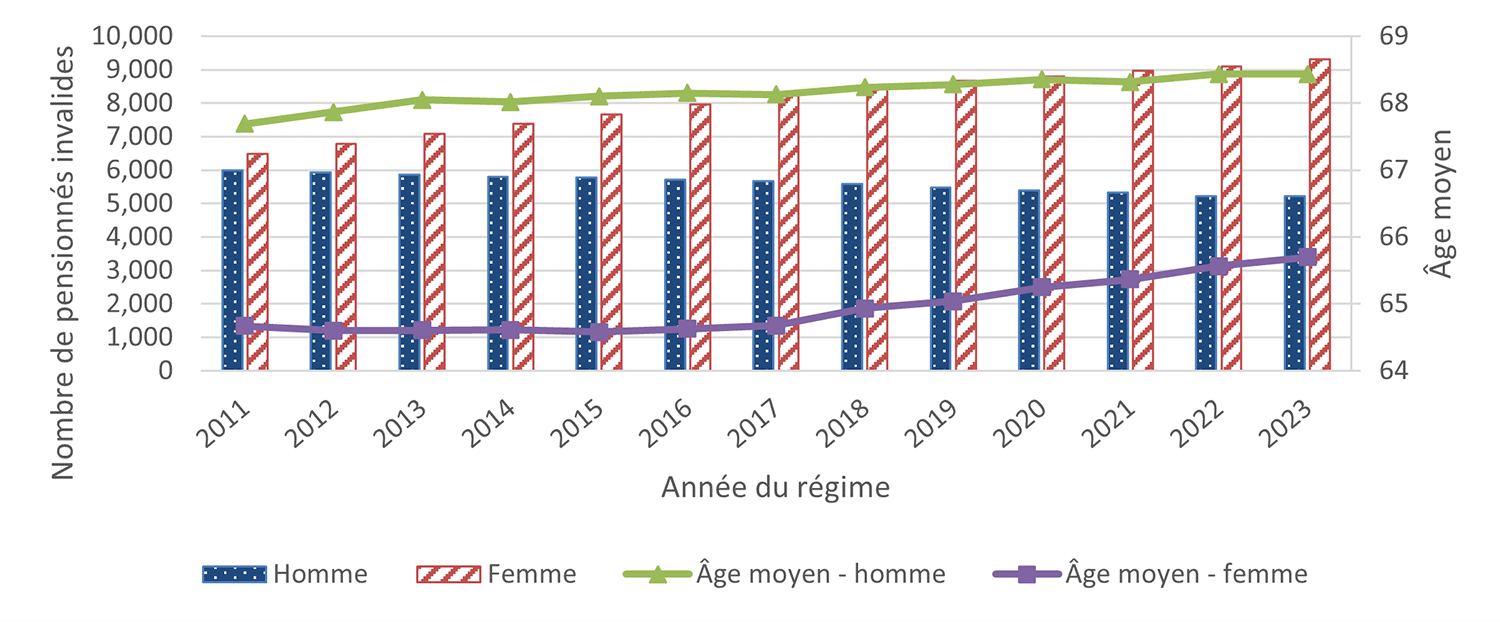

L'étude comprend également une analyse de la mortalité des populations de pensionnés invalides et de conjoints survivants. Les graphiques 7 et 8 montrent l'évolution de ces groupes au fil de la dernière décennie. Le graphique 7 montre que, dans la population des pensionnés invalides, le nombre de femmes a augmenté de manière constante alors que le nombre d'hommes a diminué. Le pourcentage d'hommes par rapport à l'ensemble des participants du même sexe est passé de 3,7 % à 2,9 % au cours des années du régime 2011 à 2023, tandis qu'il est resté stable pour les femmes, à environ 5 %. À mesure que les femmes devenaient plus nombreuses dans la population des pensionnés invalides, le rapport hommes-femmes est passé de 0,9 (année du régime 2011) à 0,6 (année du régime 2023), ce qui signifie que les femmes sont plus susceptibles de rejoindre la population des pensionnés invalides que les hommes. Au cours des années du régime 2011 et 2023, l'âge moyen des pensionnés invalides est passé de 67,7 ans à 68,4 ans pour les hommes et de 64,7 à 65,7 ans pour les femmes.

Graphique 7 - Version textuelle

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Pensionnés invalides - hommes | 5995 | 5920 | 5867 | 5804 | 5768 | 5716 | 5672 | 5581 | 5476 | 5387 | 5324 | 5223 | 5216 |

| Pensionnées invalides - femmes | 6486 | 6781 | 7081 | 7377 | 7664 | 7964 | 8254 | 8458 | 8670 | 8809 | 8969 | 9107 | 9305 |

| Âge moyen des pensionnés invalides - hommes | 67,7 | 67,9 | 68,0 | 68,0 | 68,1 | 68,1 | 68,1 | 68,2 | 68,3 | 68,4 | 68,3 | 68,4 | 68,4 |

| Âge moyen des pensionnées invalides - femmes | 64,7 | 64,6 | 64,6 | 64,6 | 64,6 | 64,6 | 64,7 | 64,9 | 65,0 | 65,2 | 65,4 | 65,6 | 65,7 |

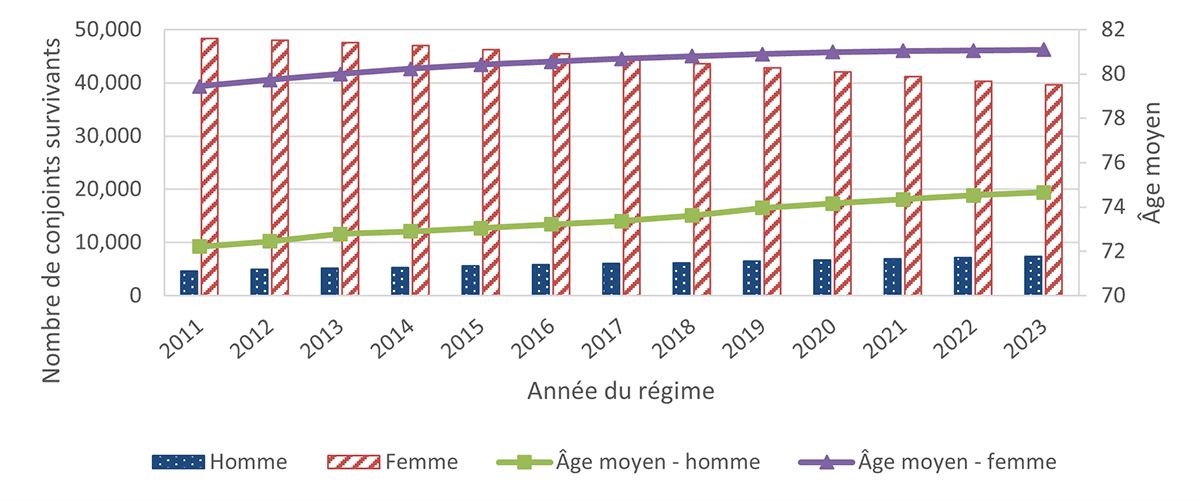

Le graphique 8 montre la tendance inverse pour la population des conjoints survivants : le nombre de femmes a diminué, alors que le nombre d'hommes a augmenté. Dans la population des conjoints survivants, le taux de croissance annualisé des hommes était de 3,9 %, alors que le nombre de femmes a diminué à un taux de 1,6 %. À mesure que les hommes devenaient plus nombreux dans la population des conjoints survivants, le rapport hommes-femmes est passé de 0,1 (année du régime 2011) à 0,2 (année du régime 2023).

Au cours des années du régime 2011 à 2023, l'âge moyen de la population des conjoints survivants est passé de 72,2 à 74,7 ans pour les hommes et de 79,4 à 81,1 ans pour les femmes, ce qui signifie qu'il y a davantage de conjoints survivants plus âgés dans l'année du régime 2023 que dans l'année du régime 2011.

Graphique 8 - Version textuelle

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Conjoints survivants - hommes | 4637 | 4905 | 5129 | 5329 | 5592 | 5811 | 6013 | 6210 | 6470 | 6712 | 6938 | 7134 | 7367 |

| Conjointes survivantes - femmes | 48375 | 48012 | 47584 | 46985 | 46218 | 45426 | 44586 | 43635 | 42832 | 42075 | 41225 | 40303 | 39694 |

| Âge moyen des conjoints survivants - hommes | 72,2 | 72,4 | 72,8 | 72,9 | 73,0 | 73,2 | 73,4 | 73,6 | 74,0 | 74,2 | 74,3 | 74,5 | 74,7 |

| Âge moyen des conjointes survivantes - femmes | 79,4 | 79,7 | 80,0 | 80,2 | 80,4 | 80,6 | 80,7 | 80,8 | 80,9 | 81,0 | 81,0 | 81,1 | 81,1 |

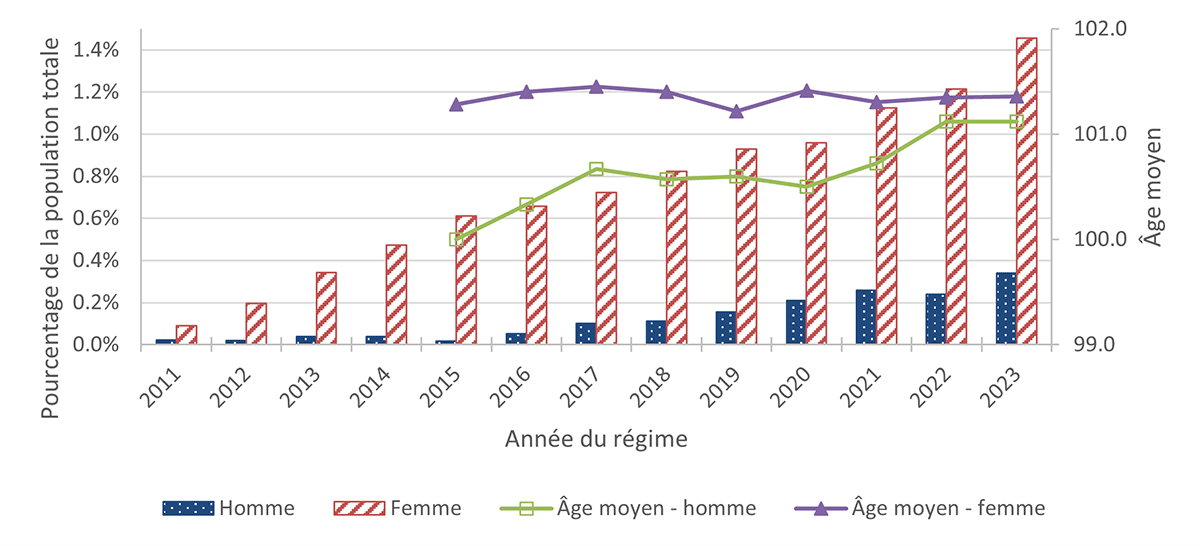

Comme pour la population des participants non invalides, le pourcentage de centenaires dans la population des conjoints survivants a augmenté au cours des 12 dernières années. Le graphique 9 montre l'évolution du nombre de centenaires, selon le sexe, pour les années du régime 2011 à 2023. Dans la population des conjoints survivants, le nombre de femmes centenaires a considérablement augmenté au cours de cette période. Entre les années du régime 2011 et 2023, le pourcentage de centenaires est passé de 0,02 % à 0,34 % pour les hommes. Sur la même période, il a fortement augmenté pour les femmes, passant de 0,09 % à 1,46 %. Tant du côté des hommes que des femmes, le nombre de conjoints survivants centenaires a augmenté par environ le même multiple de 16. Entre les années du régime 2015 et 2023, l'âge moyen des centenaires dans la population des conjoints survivants est passé de 100,0 à 101,1 ans pour les hommes et de 101,5 à 101,4 ans pour les femmes. L'âge moyen des centenaires dans la population des conjoints survivants est comparable à celui des centenaires dans la population des participants non invalides. En raison du faible nombre de données antérieures à l'année du régime 2015, seuls les résultats à partir de l'année du régime 2015 sont présentés.

Graphique 9 - Version textuelle

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| % Hommes centenaires | 0,02 % | 0,02 % | 0,04 % | 0,04 % | 0,02 % | 0,05 % | 0,10 % | 0,11 % | 0,15 % | 0,21 % | 0,26 % | 0,24 % | 0,34 % |

| % Femmes centenaires | 0,09 % | 0,20 % | 0,34 % | 0,47 % | 0,61 % | 0,66 % | 0,72 % | 0,82 % | 0,93 % | 0,96 % | 1,13 % | 1,21 % | 1,46 % |

| Âge moyen des hommes centenaires | n/a | n/a | n/a | n/a | n/a | 100,3 | 100,7 | 100,6 | 100,6 | 100,5 | 100,7 | 101,1 | 101,1 |

| Âge moyen des femmes centenaires | n/a | n/a | n/a | n/a | n/a | 101,4 | 101,5 | 101,4 | 101,2 | 101,4 | 101,3 | 101,3 | 101,4 |

6 Tendances en matière de mortalité et d'espérance de vie

6.1 Établissement des taux de mortalité

Pour augmenter le nombre d'expositions et réduire la variabilité des données annuelles, les taux de mortalité sont calculés à partir des résultats de mortalité sur trois années consécutives du régime. Par conséquent, bien que la période couverte par l'étude s'étende de 2011 à 2023, seuls les taux de mortalité des années 2012 à 2022 ont pu être calculés. Cette méthode a également été adoptée pour l'élaboration des taux de mortalité du 20e rapport actuariel sur le régime de retraite de la fonction publique du Canada au 31 mars 2023.

Le taux de mortalité correspond au nombre de décès au cours de l'année, divisé par la population en vie au début de l'année. Les taux de mortalité pour chaque année du régime sont estimés au moyen d'un processus à quatre étapes.

6.1.1 Combiner trois ensembles de données annuelles en un seul

Pour chaque année du régime de 2012 à 2022 et chaque âge, il faut additionner le nombre de participants en vie au début de l'année du régime précédente, actuelle et suivante. Cela permet d'obtenir l'exposition de l'année du régime en cours (). Soit :

, où

- = le nombre de participants en vie au 1er avril de l'année du régime

- = le nombre de participants en vie au 1er avril de l'année du régime y

- = le nombre de participants en vie au 1er avril de l'année du régime

Il faut ensuite additionner, pour chaque année du régime de cette même période et pour chaque âge, le nombre de participants décédés au cours de l'année du régime précédente, actuelle et suivante. Cela permet d'obtenir le nombre total de décès pour l'année du régime courante (D). Soit :

, où

- = le nombre de décès à l'année du régime

- = le nombre de décès à l'année du régime

- = le nombre de décès à l'année du régime

6.1.2 Calcul des taux de mortalité bruts

Les taux de mortalité bruts sont établis en divisant par pour chaque âge et année du régime.

6.1.3 Calcul des taux de mortalité bruts gradués

Les taux de mortalité bruts sont ensuite gradués en tenant compte d'un compromis entre le lissage et la concordance exacte. La méthode de Whittaker-Henderson a été appliquée pour produire des taux gradués de 50 à 95 ans pour toutes les populations, sauf pour celle des conjoints survivants. En raison de données limitées, les taux de mortalité bruts pour la population des conjoints survivants sont échelonnés de 60 à 95 ans pour les hommes et de 55 à 95 ans pour les femmes. Pour les hommes de la population des conjoints survivants, les taux de mortalité de la tranche d'âge des 50 à 59 ans ont été interpolés de manière linéaire en utilisant les taux de mortalité à 50 ans des hommes de la population des participants non invalides comme point de départ, jusqu'au premier taux gradué à 60 ans déterminé à partir de la population des conjoints survivants. Pour les femmes de la population des conjoints survivants, les taux de mortalité de la tranche d'âge des 50 à 54 ans ont été interpolés de manière linéaire en utilisant les taux de mortalité à 50 ans des femmes de la population des participants non invalides comme point de départ, jusqu'au premier taux gradué à 55 ans déterminé à partir de la population des conjoints survivants.

6.1.4 Projeter les taux de mortalité gradués à l'âge de 115 ans

Comme les données sont limitées après l'âge de 95 ans, les taux de mortalité pour les 96 à 105 ans sont calculés par interpolation linéaire à partir du taux de mortalité à 95 ans, déterminé tel que décrit au point 6.1.3, jusqu'au taux à 106 ans. De plus, les taux de mortalité sont fixés à 0,5 pour les âges de 106 à 114 ans, et à 1 pour l'âge de 115 ans.

6.2 Tendances relatives aux taux de mortalité

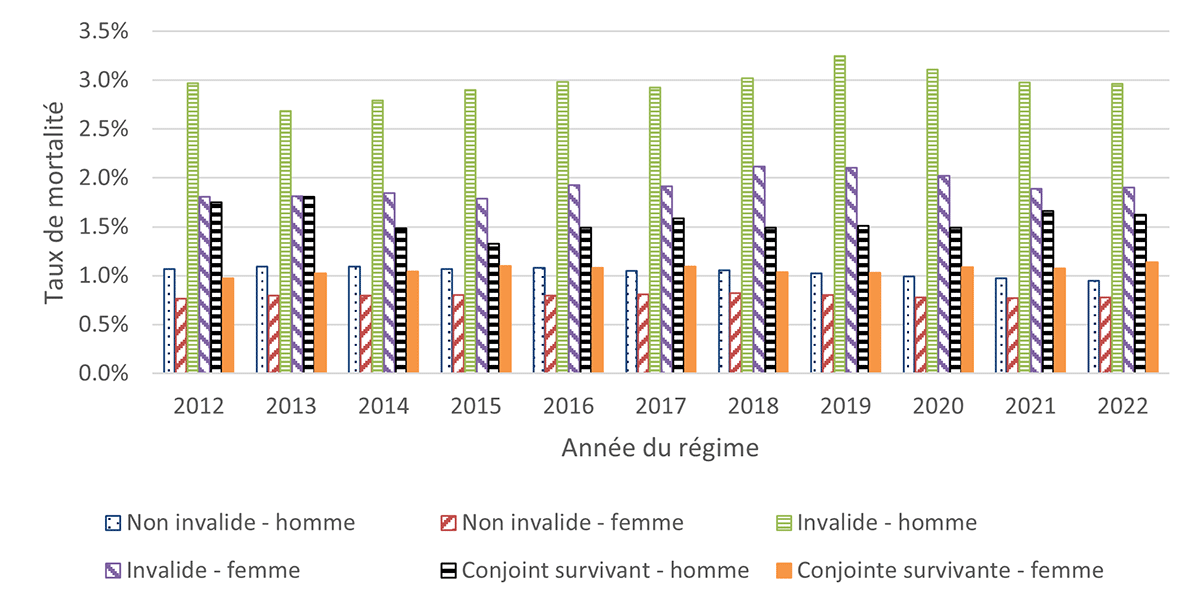

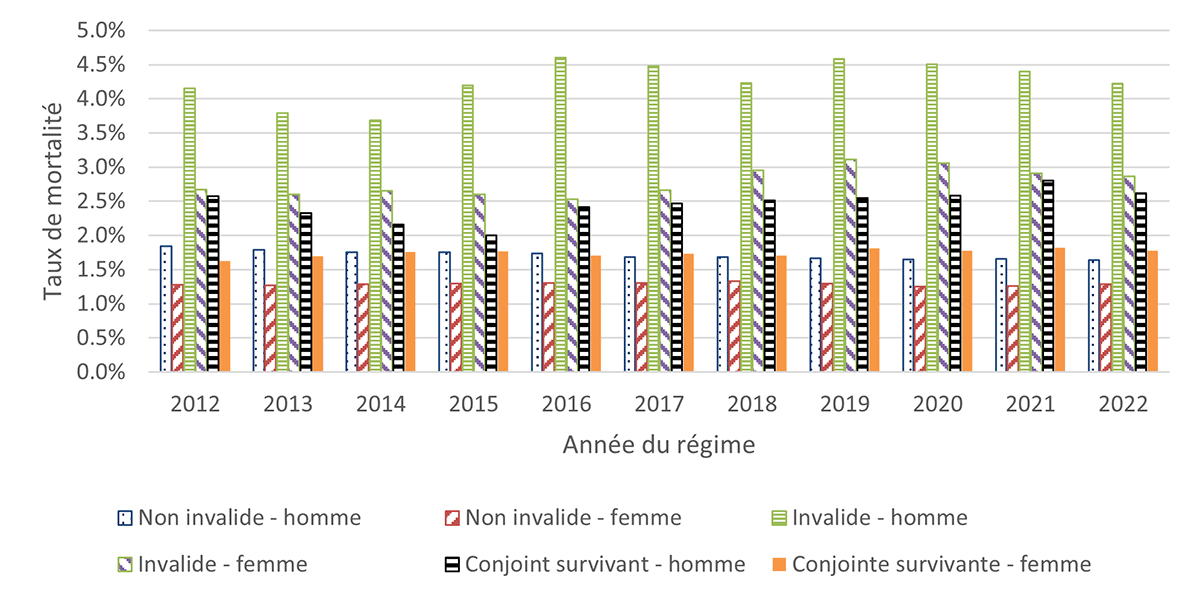

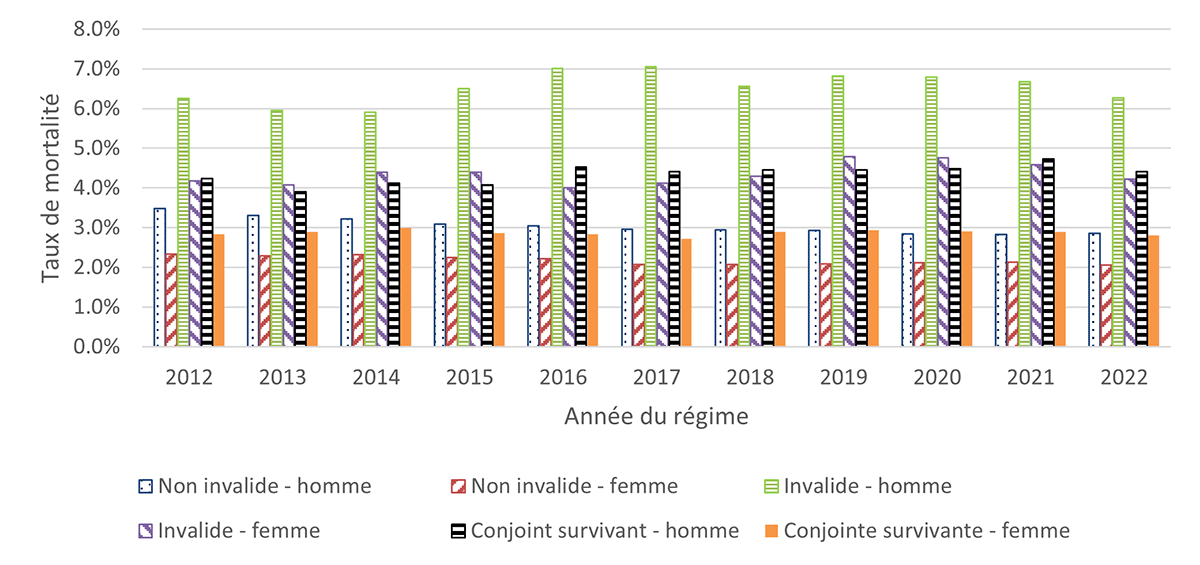

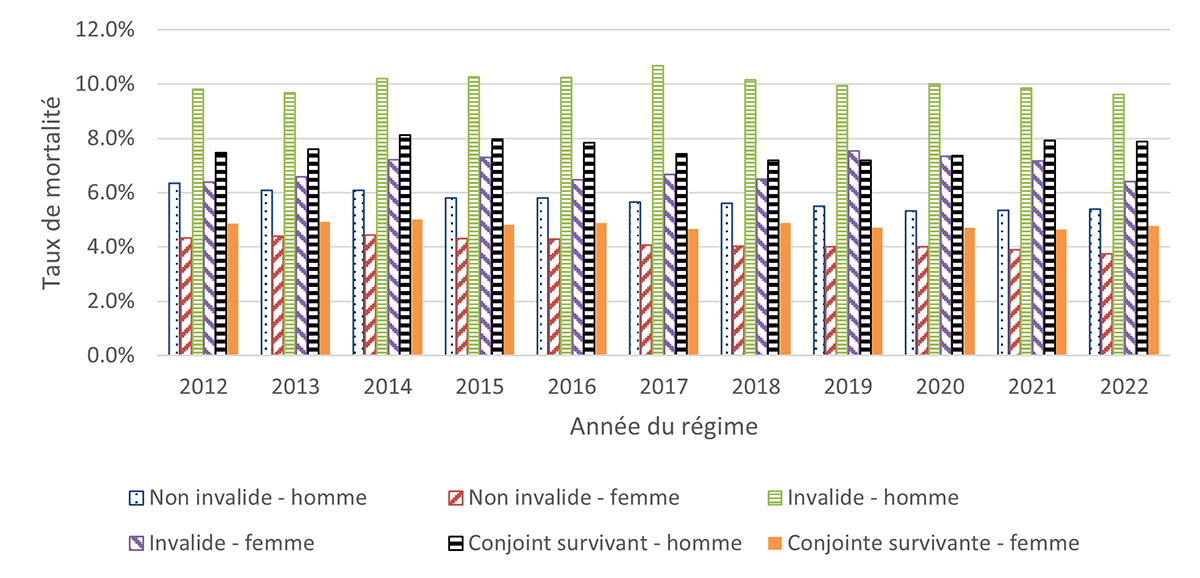

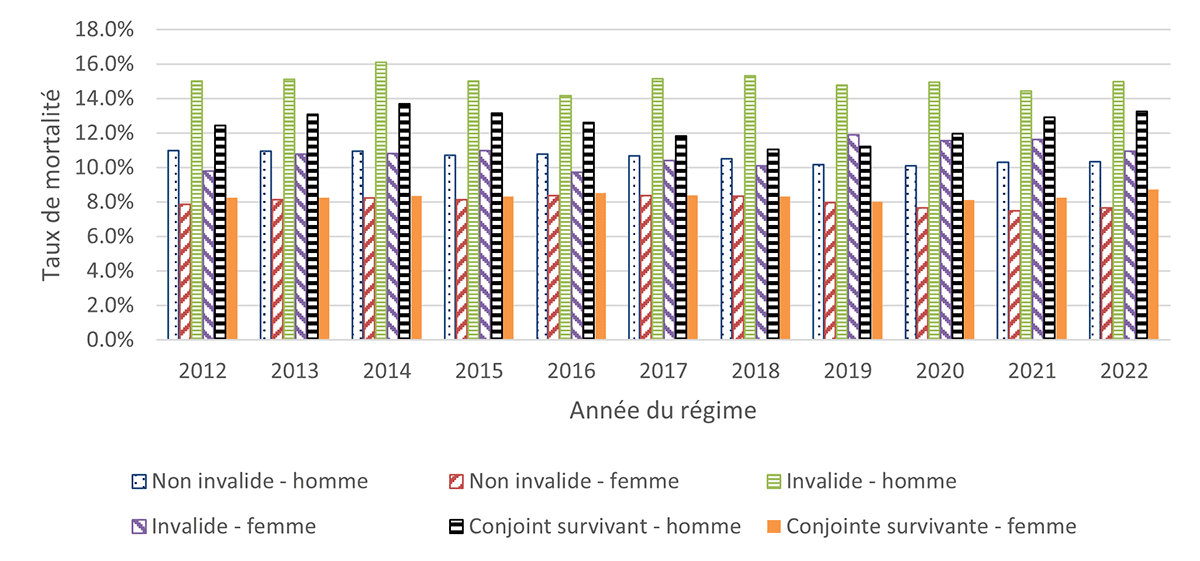

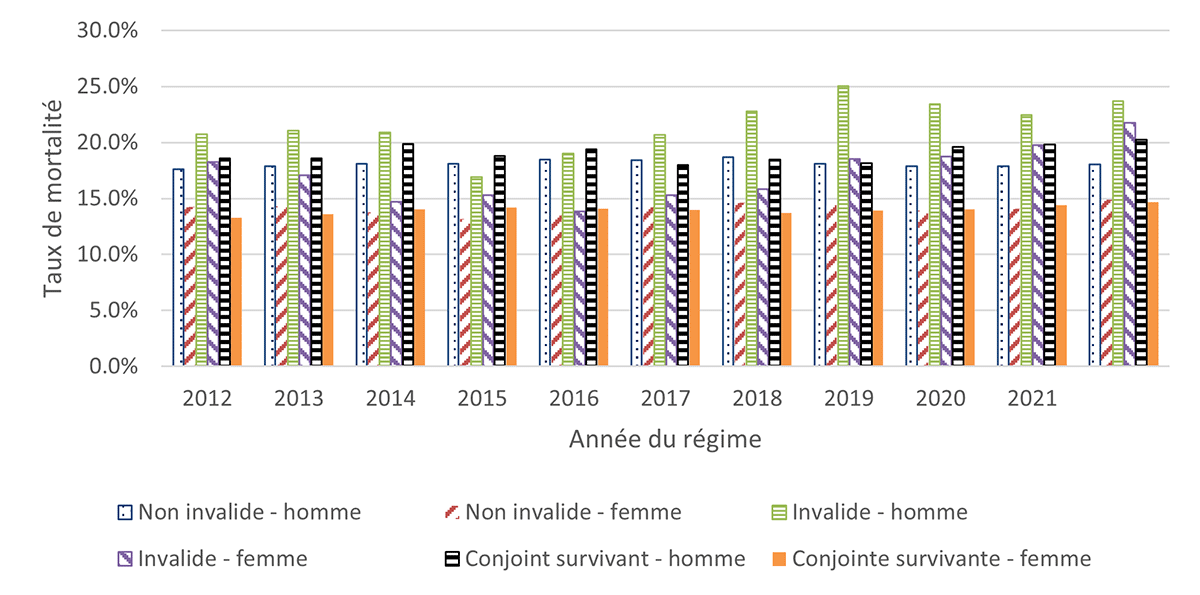

Les graphiques 10 à 15 montrent l'évolution des taux de mortalité des hommes et des femmes des trois populations, par tranche d'âge, pour les années du régime 2012 à 2022. Les tables de mortalité détaillées pour tous les âges sont fournies à l'annexe A. Les données indiquent que les taux de mortalité pour la population des participants non invalides ont, en règle générale, diminué progressivement pour les deux sexes et toutes les tranches d'âge au cours des années du régime 2012 à 2022. Bien que stable, les taux de mortalité des hommes de la population des pensionnés invalides étaient plus élevés que ceux de toutes les autres populations pendant la période couverte par l'étude. Les femmes de la population des pensionnés invalides de 65 à 74 ans étaient au deuxième rang des populations avec les taux de mortalité les plus élevés. Cependant, plus l'âge est élevé et plus les taux de mortalité des hommes de la population des conjoints survivants augmentent rapidement, ce qui fait qu'ils atteignent éventuellement le deuxième rang des populations avec les taux de mortalité les plus élevés pour la tranche des 80 à 89 ans; la seule exception est à l'année du régime 2018. Le taux de mortalité des hommes de la population des conjoints survivants est plus élevé que celui des hommes de la population des participants non invalides, jusqu'à la tranche d'âge des 85 à 89 ans. Les hommes de 90 à 94 ans des deux populations ont des taux de mortalité similaires. En comparaison, les femmes de la population des conjoints survivants ont un taux de mortalité plus élevé que celui des femmes de la population des participants non invalides, jusqu'à la tranche d'âge des 80 à 84 ans. Après 85 ans, leurs taux de mortalité sont similaires.

Graphique 10 - Version textuelle

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Taux de mortalité des hommes non invalides | 1,1 % | 1,1 % | 1,1 % | 1,1 % | 1,1 % | 1,0 % | 1,1 % | 1,0 % | 1,0 % | 1,0 % | 0,9 % |

| Taux de mortalité des femmes non invalides | 0,8 % | 0,8 % | 0,8 % | 0,8 % | 0,8 % | 0,8 % | 0,8 % | 0,8 % | 0,8 % | 0,8 % | 0,8 % |

| Taux de mortalité des hommes invalides | 3,0 % | 2,7 % | 2,8 % | 2,9 % | 3,0 % | 2,9 % | 3,0 % | 3,2 % | 3,1 % | 3,0 % | 3,0 % |

| Taux de mortalité des femmes invalides | 1,8 % | 1,8 % | 1,8 % | 1,8 % | 1,9 % | 1,9 % | 2,1 % | 2,1 % | 2,0 % | 1,9 % | 1,9 % |

| Taux de mortalité des conjoints survivants | 1,8 % | 1,8 % | 1,5 % | 1,3 % | 1,5 % | 1,6 % | 1,5 % | 1,5 % | 1,5 % | 1,7 % | 1,6 % |

| Taux de mortalité des conjointes survivantes | 1,0 % | 1,0 % | 1,0 % | 1,1 % | 1,1 % | 1,1 % | 1,0 % | 1,0 % | 1,1 % | 1,1 % | 1,1 % |

Graphique 11 - Version textuelle

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Taux de mortalité des hommes non invalides | 1,8 % | 1,8 % | 1,8 % | 1,8 % | 1,7 % | 1,7 % | 1,7 % | 1,7 % | 1,7 % | 1,7 % | 1,6 % |

| Taux de mortalité des femmes non invalides | 1,3 % | 1,3 % | 1,3 % | 1,3 % | 1,3 % | 1,3 % | 1,3 % | 1,3 % | 1,2 % | 1,3 % | 1,3 % |

| Taux de mortalité des hommes invalides | 4,2 % | 3,8 % | 3,7 % | 4,2 % | 4,6 % | 4,5 % | 4,2 % | 4,6 % | 4,5 % | 4,4 % | 4,2 % |

| Taux de mortalité des femmes invalides | 2,7 % | 2,6 % | 2,7 % | 2,6 % | 2,5 % | 2,7 % | 3,0 % | 3,1 % | 3,1 % | 2,9 % | 2,9 % |

| Taux de mortalité des conjoints survivants | 2,6 % | 2,3 % | 2,2 % | 2,0 % | 2,4 % | 2,5 % | 2,5 % | 2,5 % | 2,6 % | 2,8 % | 2,6 % |

| Taux de mortalité des conjointes survivantes | 1,6 % | 1,7 % | 1,8 % | 1,8 % | 1,7 % | 1,7 % | 1,7 % | 1,8 % | 1,8 % | 1,8 % | 1,8 % |

Graphique 12 - Version textuelle

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Taux de mortalité des hommes non invalides | 3,5 % | 3,3 % | 3,2 % | 3,1 % | 3,1 % | 3,0 % | 3,0 % | 2,9 % | 2,8 % | 2,8 % | 2,9 % |

| Taux de mortalité des femmes non invalides | 2,3 % | 2,3 % | 2,3 % | 2,2 % | 2,2 % | 2,1 % | 2,1 % | 2,1 % | 2,1 % | 2,1 % | 2,1 % |

| Taux de mortalité des hommes invalides | 6,3 % | 6,0 % | 5,9 % | 6,5 % | 7,0 % | 7,1 % | 6,6 % | 6,8 % | 6,8 % | 6,7 % | 6,3 % |

| Taux de mortalité des femmes invalides | 4,2 % | 4,1 % | 4,4 % | 4,4 % | 4,0 % | 4,1 % | 4,3 % | 4,8 % | 4,8 % | 4,6 % | 4,2 % |

| Taux de mortalité des conjoints survivants | 4,2 % | 3,9 % | 4,1 % | 4,1 % | 4,5 % | 4,4 % | 4,5 % | 4,5 % | 4,5 % | 4,7 % | 4,4 % |

| Taux de mortalité des conjointes survivantes | 2,8 % | 2,9 % | 3,0 % | 2,9 % | 2,8 % | 2,7 % | 2,9 % | 2,9 % | 2,9 % | 2,9 % | 2,8 % |

Graphique 13 - Version textuelle

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Taux de mortalité des hommes non invalides | 6,3 % | 6,1 % | 6,1 % | 5,8 % | 5,8 % | 5,7 % | 5,6 % | 5,5 % | 5,3 % | 5,4 % | 5,4 % |

| Taux de mortalité des femmes non invalides | 4,3 % | 4,4 % | 4,4 % | 4,3 % | 4,3 % | 4,1 % | 4,0 % | 4,0 % | 4,0 % | 3,9 % | 3,7 % |

| Taux de mortalité des hommes invalides | 9,8 % | 9,7 % | 10,2 % | 10,3 % | 10,2 % | 10,7 % | 10,2 % | 9,9 % | 10,0 % | 9,9 % | 9,6 % |

| Taux de mortalité des femmes invalides | 6,4 % | 6,6 % | 7,2 % | 7,3 % | 6,5 % | 6,7 % | 6,5 % | 7,5 % | 7,3 % | 7,2 % | 6,4 % |

| Taux de mortalité des conjoints survivants | 7,5 % | 7,6 % | 8,1 % | 8,0 % | 7,8 % | 7,4 % | 7,2 % | 7,2 % | 7,4 % | 7,9 % | 7,9 % |

| Taux de mortalité des conjointes survivantes | 4,9 % | 4,9 % | 5,0 % | 4,8 % | 4,9 % | 4,7 % | 4,9 % | 4,7 % | 4,7 % | 4,6 % | 4,8 % |

Graphique 14 - Version textuelle

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Taux de mortalité des hommes non invalides | 11,0 % | 10,9 % | 11,0 % | 10,7 % | 10,8 % | 10,7 % | 10,5 % | 10,2 % | 10,1 % | 10,3 % | 10,3 % |

| Taux de mortalité des femmes non invalides | 7,9 % | 8,1 % | 8,2 % | 8,1 % | 8,4 % | 8,4 % | 8,3 % | 8,0 % | 7,7 % | 7,5 % | 7,6 % |

| Taux de mortalité des hommes invalides | 15,0 % | 15,1 % | 16,1 % | 15,0 % | 14,2 % | 15,1 % | 15,3 % | 14,8 % | 15,0 % | 14,4 % | 15,0 % |

| Taux de mortalité des femmes invalides | 9,8 % | 10,8 % | 10,8 % | 11,0 % | 9,7 % | 10,4 % | 10,1 % | 11,9 % | 11,6 % | 11,6 % | 11,0 % |

| Taux de mortalité des conjoints survivants | 12,4 % | 13,1 % | 13,7 % | 13,2 % | 12,6 % | 11,8 % | 11,0 % | 11,2 % | 12,0 % | 12,9 % | 13,3 % |

| Taux de mortalité des conjointes survivantes | 8,3 % | 8,2 % | 8,4 % | 8,3 % | 8,5 % | 8,4 % | 8,3 % | 8,0 % | 8,1 % | 8,3 % | 8,7 % |

Graphique 15 - Version textuelle

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Taux de mortalité des hommes non invalides | 17,6 % | 17,9 % | 18,1 % | 18,1 % | 18,5 % | 18,4 % | 18,7 % | 18,1 % | 17,9 % | 17,9 % | 18,0 % |

| Taux de mortalité des femmes non invalides | 14,3 % | 14,3 % | 13,8 % | 13,2 % | 13,5 % | 14,3 % | 14,6 % | 14,4 % | 13,9 % | 14,1 % | 14,9 % |

| Taux de mortalité des hommes invalides | 20,7 % | 21,1 % | 20,9 % | 16,9 % | 19,0 % | 20,7 % | 22,8 % | 25,0 % | 23,4 % | 22,5 % | 23,7 % |

| Taux de mortalité des femmes invalides | 18,3 % | 17,1 % | 14,7 % | 15,3 % | 13,8 % | 15,3 % | 15,8 % | 18,5 % | 18,7 % | 19,8 % | 21,8 % |

| Taux de mortalité des conjoints survivants | 18,6 % | 18,6 % | 19,9 % | 18,8 % | 19,4 % | 18,0 % | 18,5 % | 18,1 % | 19,6 % | 19,8 % | 20,3 % |

| Taux de mortalité des conjointes survivantes | 13,3 % | 13,6 % | 14,0 % | 14,2 % | 14,1 % | 14,0 % | 13,7 % | 13,9 % | 14,0 % | 14,4 % | 14,7 % |

En général, la baisse des taux de mortalité au fil du temps suppose des améliorations de la longévité. Par exemple, les taux de mortalité de la population des participants non invalides de 65 à 69 ans ont généralement diminué au cours des 12 dernières années, ce qui se traduit par des taux d'amélioration de la longévité moyenne sur 11 ans de 1,5 % pour les hommes et de 0,3 % pour les femmes. Le tableau 7 montre les facteurs d'amélioration de la longévité moyenne sur 11 ansNote de bas de page 4 par tranche d'âge pour les trois populations. Les facteurs d'amélioration de la longévité de la population des participants non invalides sont positifs pour presque toutes les tranches d'âge; la seule exception étant les femmes de 90 à 95 ans. Les populations des pensionnés invalides et des conjoints survivants ont des facteurs négatifs d'amélioration de la longévité dans la plupart des tranches d'âge. Le détail des facteurs d'amélioration sur 11 ans pour les 50 à 95 ans des trois populations est fourni à l'annexe B.

| Tranche d'âge | Cotisants et pensionnés non invalides | Pensionnés invalides | Conjoints survivants | |||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | Hommes | Femmes | |

| 50‑54 | 2,6 % | 3,3 % | S. O. | S. O. | 3,9 % | 2,3 % |

| 55‑59 | 2,2 % | 3,1 % | S. O. | 1,6 % | 4,7 % | −0,1 % |

| 60‑64 | 1,7 % | 1,5 % | 0,5 % | 1,0 % | 3,9 % | −1,0 % |

| 65‑69 | 1,5 % | 0,3 % | −0,8 % | −1,0 % | 0,6 % | −0,7 % |

| 70‑74 | 1,2 % | 0,0 % | −1,4 % | −1,8 % | −1,7 % | −0,7 % |

| 75‑79 | 1,8 % | 1,0 % | −0,9 % | −0,9 % | −1,4 % | −0,1 % |

| 80‑84 | 1,7 % | 1,5 % | 0,2 % | −0,4 % | 0,1 % | 0,5 % |

| 85‑89 | 0,7 % | 0,6 % | 0,4 % | −1,2 % | 0,6 % | 0,0 % |

| 90‑95 | 0,1 % | −0,1 % | −2,3 % | −2,4 % | −0,4 % | −0,3 % |

6.3 Tendances relatives à l'espérance de vie

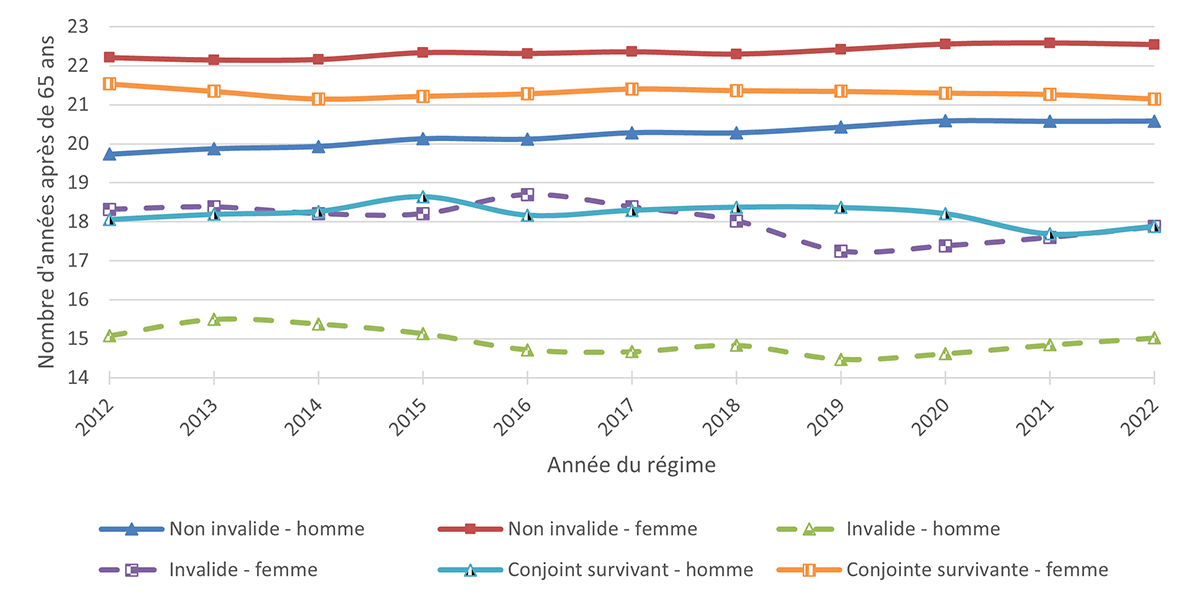

En raison de l'amélioration de la longévité de la population des participants non invalides au cours des 12 dernières années, l'espérance de vie à 65 ans est passée de 19,7 à 20,6 ans pour les hommes et de 22,2 à 22,5 ans pour les femmes entre les années du régime 2012 et 2022. Pour la population des pensionnés invalides, l'espérance de vie à 65 ans a légèrement diminué, passant de 15,1 à 15,0 ans pour les hommes et de 18,3 à 17,9 ans pour les femmes. Pour la population des conjoints survivants, l'espérance de vie à 65 ans est passée de 18,1 à 17,9 ans pour les hommes et de 21,5 à 21,1 ans pour les femmes. Le graphique 16 montre l'évolution de l'espérance de vie à 65 ans, selon le sexe, pour les trois populations entre les années du régime 2012 à 2022.

À l'année du régime 2022, l'espérance de vie à 65 ans de la population des participants non invalides était plus élevée que celle de la population des pensionnés invalides par 5,6 ans pour les hommes et 4,7 ans pour les femmes. De même, l'espérance de vie à 65 ans de la population des conjoints survivants était plus basse que celle des participants non invalides par 2,7 ans pour les hommes et 1,4 an pour les femmes. Cela pourrait s'expliquer en partie par le phénomène connu sous le nom « d'effet de veuvage »Note de bas de page 5 et par une corrélation possible entre la mortalité des participants et de leurs conjoints. Une telle corrélation tiendrait au fait que les conjoints survivants sont potentiellement exposés aux mêmes modes de vie et aux mêmes facteurs environnementaux que ceux à l'origine des décès précoces des participants, ce qui se traduirait par une espérance de vie plus faible pour la population des conjoints survivants.

Graphique 16 - Version textuelle

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Hommes non invalides | 19,7 | 19,9 | 19,9 | 20,1 | 20,1 | 20,3 | 20,3 | 20,4 | 20,6 | 20,6 | 20,6 |

| Femmes non invalides | 22,2 | 22,1 | 22,2 | 22,3 | 22,3 | 22,4 | 22,3 | 22,4 | 22,6 | 22,6 | 22,5 |

| Hommes invalides | 15,1 | 15,5 | 15,4 | 15,1 | 14,7 | 14,7 | 14,8 | 14,5 | 14,6 | 14,8 | 15,0 |

| Femmes invalides | 18,3 | 18,4 | 18,2 | 18,2 | 18,7 | 18,4 | 18,0 | 17,3 | 17,4 | 17,6 | 17,9 |

| Conjoints survivants | 18,1 | 18,2 | 18,3 | 18,6 | 18,2 | 18,3 | 18,4 | 18,4 | 18,2 | 17,7 | 17,9 |

| Conjointes survivantes | 21,5 | 21,3 | 21,1 | 21,2 | 21,3 | 21,4 | 21,4 | 21,3 | 21,3 | 21,3 | 21,1 |

7 Comparaison des taux de mortalité pour le RRFP avec les données d'autres sources accessibles au public

Dans la présente section du document, nous comparons l'espérance de vie à 65 ans de la population des participants non invalides en 2021 à celle des groupes ci-dessous :

- Retraités canadiens, selon les tables de mortalité des retraités canadiens (CPM) (secteurs public, privé et combinés)

- Population canadienne (CAN)Note de bas de page 6

- Population américaine (É.-U.)Note de bas de page 7

Pour tenir compte du fait que les différents rapports actuariels et tables de mortalité ont été produits à des moments différents et à des fins de comparabilité, les taux de mortalité pour le RRFP sont recalculés à l'aide de données compilées au 1er janvier plutôt qu'au 31 mars, de sorte que les espérances de vie soient sur la même base temporelle que celles des autres populations.

Le graphique 17 présente l'espérance de vie à 65 ans en 2021 de la population des participants non invalides du RRFP, des retraités canadiens, de la population canadienne et de la population américaine. C'est dans les tables CPM pour le secteur public que l'espérance de vie, des hommes comme des femmes, est la plus élevée. À l'instar des résultats de l'étude de mortalité du Régime de retraite de la fonction publique du Canada (étude actuarielle no 14), les données sur l'espérance de vie de la population des participants non invalides étaient plus proches de celles des tables de mortalité CPM pour le secteur privé, et ce, même si le RRFP est un régime de retraite public. Depuis la publication de l'étude actuarielle no 14, l'écart entre l'espérance de vie de la population des participants non invalides du RRFP et celle des retraités canadiens (selon les tables CPM pour le secteur privé) est passé de 0,4 an (19,8 par rapport à 19,4) à −0,3 an (20,7 à 21,0) pour les hommes et de −0,2 an (22,2 par rapport à 22,4) à −0,5 an (22,9 par rapport à 23,4) pour les femmes. Un écart négatif indique que les améliorations réelles de la longévité de la population des participants non invalides sont moins élevées que ce qui était prévu dans l'échelle d'amélioration CPM-B de l'Institut canadien des actuaires.

Graphique 17 - Version textuelle

| Homme | Femme | |

|---|---|---|

| Non invalides | 20,7 | 22,9 |

| CPM secteur privé | 21 | 23,4 |

| CPM secteur public | 22,1 | 24 |

| CPM secteurs combinés | 21,7 | 24 |

| CAN | 19,2 | 21,9 |

| É-U | 17 | 19,7 |

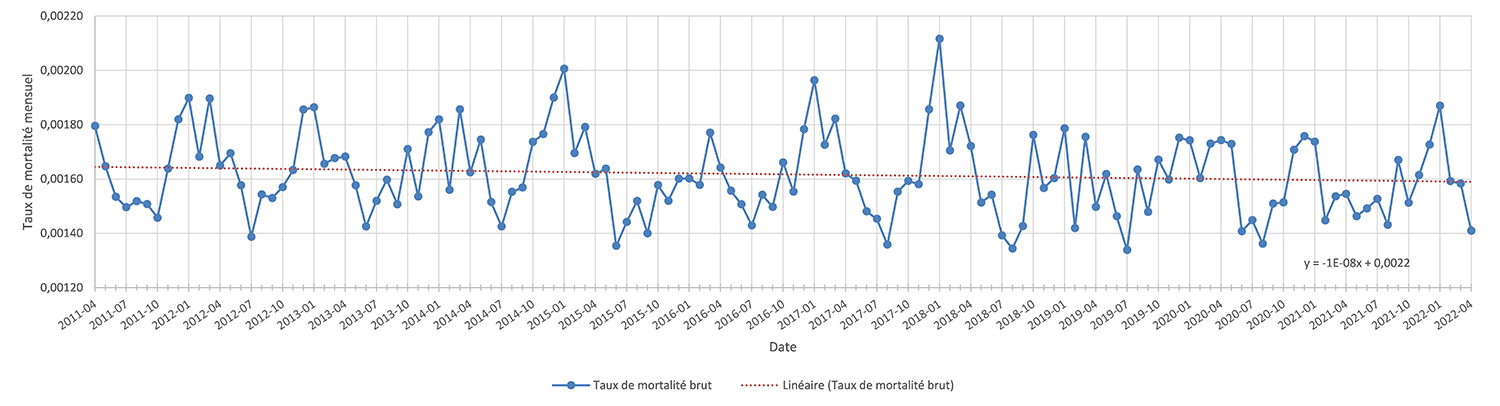

8 Répercussions de la COVID‑19

Aucune donnée sur les causes de décès n'est utilisée dans la présente étude, ce qui signifie que les observations formulées à l'égard des taux de mortalité ne supposent aucun lien de causalité avec l'émergence de la COVID‑19. Il convient toutefois de noter que les taux de mortalité pour les années du régime 2021 et 2022 coïncident avec la période d'émergence de la maladie, puisque la COVID-19 a été signalée pour la première fois au bureau chinois de l'Organisation mondiale de la Santé le 31 décembre 2019Note de bas de page 8 et que le Canada a confirmé son premier cas le 25 janvier 2020Note de bas de page 9. Le graphique 18 montre la fluctuation des taux de mortalité mensuels au cours de la période couverte par l'étude. Les taux de mortalité mensuels présentent une saisonnalité annuelle avec une mortalité relativement élevée pour décembre, janvier et mars. Ces mois coïncident avec la saison de la grippe dans l'hémisphère Nord. Une ligne de tendance descendante indique des gains en matière d'amélioration des taux de mortalité au fil du temps. Nous pouvons observer que les taux de mortalité pour les mois hivernaux des années 2021 et 2022 étaient légèrement plus élevés que dans le passé, mais n'atteignaient pas le niveau des saisons grippales difficiles de 2014‑2015Note de bas de page 10 et de 2017‑2018.Note de bas de page 11 De plus, les taux de mortalité pour les mois estivaux des années du régime 2021 et 2022 n'étaient pas aussi bas que ceux des années passées.

Graphique 18 - Version textuelle

Formule de tendance linéaire :

| Date (aaaa-mm-jj) | Taux |

|---|---|

| 2011-04-01 | 0,00179 |

| 2011-05-01 | 0,00165 |

| 2011-06-01 | 0,00153 |

| 2011-07-01 | 0,00150 |

| 2011-08-01 | 0,00152 |

| 2011-09-01 | 0,00151 |

| 2011-10-01 | 0,00146 |

| 2011-11-01 | 0,00164 |

| 2011-12-01 | 0,00182 |

| 2012-01-01 | 0,00190 |

| 2012-02-01 | 0,00168 |

| 2012-03-01 | 0,00190 |

| 2012-04-01 | 0,00165 |

| 2012-05-01 | 0,00169 |

| 2012-06-01 | 0,00158 |

| 2012-07-01 | 0,00139 |

| 2012-08-01 | 0,00154 |

| 2012-09-01 | 0,00153 |

| 2012-10-01 | 0,00157 |

| 2012-11-01 | 0,00163 |

| 2012-12-01 | 0,00186 |

| 2013-01-01 | 0,00186 |

| 2013-02-01 | 0,00166 |

| 2013-03-01 | 0,00168 |

| 2013-04-01 | 0,00168 |

| 2013-05-01 | 0,00158 |

| 2013-06-01 | 0,00143 |

| 2013-07-01 | 0,00152 |

| 2013-08-01 | 0,00160 |

| 2013-09-01 | 0,00151 |

| 2013-10-01 | 0,00171 |

| 2013-11-01 | 0,00154 |

| 2013-12-01 | 0,00177 |

| 2014-01-01 | 0,00182 |

| 2014-02-01 | 0,00156 |

| 2014-03-01 | 0,00186 |

| 2014-04-01 | 0,00162 |

| 2014-05-01 | 0,00174 |

| 2014-06-01 | 0,00151 |

| 2014-07-01 | 0,00143 |

| 2014-08-01 | 0,00155 |

| 2014-09-01 | 0,00157 |

| 2014-10-01 | 0,00174 |

| 2014-11-01 | 0,00177 |

| 2014-12-01 | 0,00190 |

| 2015-01-01 | 0,00201 |

| 2015-02-01 | 0,00169 |

| 2015-03-01 | 0,00179 |

| 2015-04-01 | 0,00162 |

| 2015-05-01 | 0,00164 |

| 2015-06-01 | 0,00135 |

| 2015-07-01 | 0,00144 |

| 2015-08-01 | 0,00152 |

| 2015-09-01 | 0,00140 |

| 2015-10-01 | 0,00158 |

| 2015-11-01 | 0,00152 |

| 2015-12-01 | 0,00160 |

| 2016-01-01 | 0,00160 |

| 2016-02-01 | 0,00158 |

| 2016-03-01 | 0,00177 |

| 2016-04-01 | 0,00164 |

| 2016-05-01 | 0,00156 |

| 2016-06-01 | 0,00151 |

| 2016-07-01 | 0,00143 |

| 2016-08-01 | 0,00154 |

| 2016-09-01 | 0,00150 |

| 2016-10-01 | 0,00166 |

| 2016-11-01 | 0,00155 |

| 2016-12-01 | 0,00178 |

| 2017-01-01 | 0,00196 |

| 2017-02-01 | 0,00173 |

| 2017-03-01 | 0,00182 |

| 2017-04-01 | 0,00162 |

| 2017-05-01 | 0,00159 |

| 2017-06-01 | 0,00148 |

| 2017-07-01 | 0,00145 |

| 2017-08-01 | 0,00136 |

| 2017-09-01 | 0,00155 |

| 2017-10-01 | 0,00159 |

| 2017-11-01 | 0,00158 |

| 2017-12-01 | 0,00186 |

| 2018-01-01 | 0,00212 |

| 2018-02-01 | 0,00170 |

| 2018-03-01 | 0,00187 |

| 2018-04-01 | 0,00172 |

| 2018-05-01 | 0,00151 |

| 2018-06-01 | 0,00154 |

| 2018-07-01 | 0,00139 |

| 2018-08-01 | 0,00134 |

| 2018-09-01 | 0,00143 |

| 2018-10-01 | 0,00176 |

| 2018-11-01 | 0,00157 |

| 2018-12-01 | 0,00160 |

| 2019-01-01 | 0,00179 |

| 2019-02-01 | 0,00142 |

| 2019-03-01 | 0,00176 |

| 2019-04-01 | 0,00150 |

| 2019-05-01 | 0,00162 |

| 2019-06-01 | 0,00146 |

| 2019-07-01 | 0,00134 |

| 2019-08-01 | 0,00163 |

| 2019-09-01 | 0,00148 |

| 2019-10-01 | 0,00167 |

| 2019-11-01 | 0,00160 |

| 2019-12-01 | 0,00175 |

| 2020-01-01 | 0,00174 |

| 2020-02-01 | 0,00160 |

| 2020-03-01 | 0,00173 |

| 2020-04-01 | 0,00174 |

| 2020-05-01 | 0,00173 |

| 2020-06-01 | 0,00141 |

| 2020-07-01 | 0,00145 |

| 2020-08-01 | 0,00136 |

| 2020-09-01 | 0,00151 |

| 2020-10-01 | 0,00151 |

| 2020-11-01 | 0,00171 |

| 2020-12-01 | 0,00176 |

| 2021-01-01 | 0,00174 |

| 2021-02-01 | 0,00145 |

| 2021-03-01 | 0,00154 |

| 2021-04-01 | 0,00155 |

| 2021-05-01 | 0,00146 |

| 2021-06-01 | 0,00149 |

| 2021-07-01 | 0,00153 |

| 2021-08-01 | 0,00143 |

| 2021-09-01 | 0,00167 |

| 2021-10-01 | 0,00151 |

| 2021-11-01 | 0,00161 |

| 2021-12-01 | 0,00173 |

| 2022-01-01 | 0,00187 |

| 2022-02-01 | 0,00159 |

| 2022-03-01 | 0,00158 |

| 2022-04-01 | 0,00141 |

9 Conclusion

Au cours des 12 dernières années, les populations du RRFP ont augmenté et la mortalité a évolué.

- Toutes les populations ont connu une croissance, à l'exception de celles des hommes invalides et des conjointes survivantes.

- Le rapport hommes-femmes pour la population es participants non invalides a atteint la parité.

- L'âge moyen a augmenté pour les deux sexes dans toutes les populations.

- Le pourcentage de centenaires a augmenté dans les populations de participants non invalides et de conjoints survivants. Toutefois, l'expérience du régime à cet effet ne peut pas être reflétée dans les taux de mortalité, car les données ne sont pas crédibles après l'âge de 95 ans.

- L'espérance de vie à 65 ans des participants non invalides est sensible aux salaires.

- L'espérance de vie à 65 ans de la population des participants non invalides s'est améliorée, tandis qu'elle est demeurée stable ou s'est légèrement détériorée pour les autres populations.

- L'amélioration de la mortalité est inférieure à ce qui avait été anticipé par l'échelle d'amélioration CPM-B de l'Institut canadien des actuaires.

Tel que démontré dans ce rapport, les trois populations analysées ont des caractéristiques différentes. Afin de le refléter dans le 20e rapport actuariel du RRFP, les taux de mortalité doivent continuer à être distincts pour chacune des populations. De plus, tel que considéré depuis l'évaluation actuarielle au 31 mars 2017, il reste pertinent que les taux de mortalité soient pondérés par le salaire. Enfin, compte tenu de la quantité limitée de données et de la complexité de prévoir l'amélioration de la mortalité, ainsi que le fait que la majorité des participants couverts par l'étude provient de la population des participants non invalides, il reste approprié d'utiliser les mêmes facteurs d'amélioration de la mortalité pour chacune des populations.

Il existe un nombre incalculable de variables inconnues et d'événements imprévisibles qui peuvent avoir une incidence importante sur la mortalité. Parmi les facteurs qui se dessinent à l'horizon, notons le changement climatique, dont les répercussions sur la mortalité méritent d'être étudiées. En effet, le changement climatique risque de faire baisser la longévité des populations futures en ralentissant les progrès à l'égard des facteurs d'amélioration de la longévité, ou encore d'augmenter les taux de mortalité en favorisant l'émergence de nouvelles maladies ou en faisant grimper le nombre de décès attribuables aux catastrophes naturelles. Comme les enjeux liés au changement climatique prennent de l'ampleur, les répercussions sur la mortalité des populations du RRFP pourraient être prises en compte dans la prochaine étude.

Annexe - A Tableaux détaillés par âge, année et sexe

| Âge | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 50 | 0,0018 | 0,0017 | 0,0015 | 0,0013 | 0,0012 | 0,0011 | 0,0010 | 0,0012 | 0,0014 | 0,0014 | 0,0014 |

| 51 | 0,0019 | 0,0018 | 0,0017 | 0,0015 | 0,0014 | 0,0013 | 0,0013 | 0,0013 | 0,0014 | 0,0016 | 0,0015 |

| 52 | 0,0020 | 0,0019 | 0,0019 | 0,0016 | 0,0016 | 0,0014 | 0,0015 | 0,0014 | 0,0015 | 0,0016 | 0,0017 |

| 53 | 0,0022 | 0,0021 | 0,0021 | 0,0019 | 0,0018 | 0,0016 | 0,0017 | 0,0016 | 0,0017 | 0,0017 | 0,0017 |

| 54 | 0,0025 | 0,0022 | 0,0023 | 0,0021 | 0,0021 | 0,0018 | 0,0020 | 0,0019 | 0,0019 | 0,0019 | 0,0018 |

| 55 | 0,0027 | 0,0025 | 0,0026 | 0,0024 | 0,0024 | 0,0021 | 0,0023 | 0,0022 | 0,0022 | 0,0021 | 0,0020 |

| 56 | 0,0031 | 0,0028 | 0,0030 | 0,0028 | 0,0028 | 0,0025 | 0,0026 | 0,0026 | 0,0025 | 0,0024 | 0,0023 |

| 57 | 0,0034 | 0,0032 | 0,0033 | 0,0033 | 0,0032 | 0,0030 | 0,0030 | 0,0030 | 0,0029 | 0,0028 | 0,0026 |

| 58 | 0,0038 | 0,0036 | 0,0038 | 0,0038 | 0,0037 | 0,0036 | 0,0035 | 0,0035 | 0,0033 | 0,0033 | 0,0031 |

| 59 | 0,0043 | 0,0042 | 0,0044 | 0,0043 | 0,0042 | 0,0042 | 0,0040 | 0,0041 | 0,0038 | 0,0038 | 0,0036 |

| 60 | 0,0049 | 0,0048 | 0,0050 | 0,0049 | 0,0048 | 0,0049 | 0,0047 | 0,0047 | 0,0044 | 0,0043 | 0,0041 |

| 61 | 0,0055 | 0,0055 | 0,0057 | 0,0056 | 0,0055 | 0,0056 | 0,0053 | 0,0054 | 0,0050 | 0,0049 | 0,0047 |

| 62 | 0,0062 | 0,0063 | 0,0064 | 0,0063 | 0,0063 | 0,0063 | 0,0061 | 0,0061 | 0,0056 | 0,0055 | 0,0053 |

| 63 | 0,0069 | 0,0072 | 0,0073 | 0,0071 | 0,0071 | 0,0071 | 0,0069 | 0,0068 | 0,0063 | 0,0062 | 0,0060 |

| 64 | 0,0078 | 0,0081 | 0,0081 | 0,0079 | 0,0079 | 0,0078 | 0,0077 | 0,0076 | 0,0071 | 0,0069 | 0,0067 |

| 65 | 0,0087 | 0,0090 | 0,0090 | 0,0088 | 0,0088 | 0,0086 | 0,0086 | 0,0084 | 0,0079 | 0,0077 | 0,0075 |

| 66 | 0,0096 | 0,0100 | 0,0100 | 0,0097 | 0,0098 | 0,0095 | 0,0095 | 0,0092 | 0,0088 | 0,0086 | 0,0084 |

| 67 | 0,0107 | 0,0110 | 0,0110 | 0,0107 | 0,0108 | 0,0104 | 0,0105 | 0,0102 | 0,0098 | 0,0097 | 0,0094 |

| 68 | 0,0118 | 0,0121 | 0,0120 | 0,0118 | 0,0119 | 0,0114 | 0,0115 | 0,0112 | 0,0109 | 0,0108 | 0,0104 |

| 69 | 0,0131 | 0,0132 | 0,0132 | 0,0130 | 0,0130 | 0,0125 | 0,0126 | 0,0123 | 0,0121 | 0,0120 | 0,0117 |

| 70 | 0,0146 | 0,0145 | 0,0144 | 0,0143 | 0,0143 | 0,0137 | 0,0139 | 0,0136 | 0,0134 | 0,0134 | 0,0130 |

| 71 | 0,0163 | 0,0160 | 0,0158 | 0,0158 | 0,0157 | 0,0151 | 0,0152 | 0,0150 | 0,0149 | 0,0149 | 0,0145 |

| 72 | 0,0183 | 0,0178 | 0,0175 | 0,0175 | 0,0173 | 0,0168 | 0,0168 | 0,0167 | 0,0165 | 0,0165 | 0,0162 |

| 73 | 0,0206 | 0,0199 | 0,0195 | 0,0194 | 0,0192 | 0,0187 | 0,0186 | 0,0186 | 0,0183 | 0,0183 | 0,0181 |

| 74 | 0,0234 | 0,0224 | 0,0218 | 0,0216 | 0,0213 | 0,0208 | 0,0208 | 0,0207 | 0,0203 | 0,0203 | 0,0202 |

| 75 | 0,0266 | 0,0254 | 0,0246 | 0,0242 | 0,0239 | 0,0233 | 0,0232 | 0,0232 | 0,0226 | 0,0226 | 0,0226 |

| 76 | 0,0303 | 0,0288 | 0,0280 | 0,0272 | 0,0269 | 0,0262 | 0,0261 | 0,0261 | 0,0253 | 0,0252 | 0,0253 |

| 77 | 0,0345 | 0,0328 | 0,0319 | 0,0307 | 0,0303 | 0,0295 | 0,0295 | 0,0294 | 0,0284 | 0,0282 | 0,0285 |

| 78 | 0,0393 | 0,0373 | 0,0364 | 0,0348 | 0,0344 | 0,0333 | 0,0334 | 0,0332 | 0,0319 | 0,0318 | 0,0322 |

| 79 | 0,0446 | 0,0424 | 0,0416 | 0,0395 | 0,0391 | 0,0378 | 0,0379 | 0,0376 | 0,0361 | 0,0360 | 0,0365 |

| 80 | 0,0505 | 0,0481 | 0,0475 | 0,0449 | 0,0446 | 0,0431 | 0,0431 | 0,0426 | 0,0410 | 0,0410 | 0,0415 |

| 81 | 0,0570 | 0,0545 | 0,0541 | 0,0511 | 0,0508 | 0,0492 | 0,0491 | 0,0484 | 0,0468 | 0,0468 | 0,0474 |

| 82 | 0,0641 | 0,0615 | 0,0613 | 0,0581 | 0,0580 | 0,0563 | 0,0561 | 0,0550 | 0,0534 | 0,0537 | 0,0542 |

| 83 | 0,0718 | 0,0694 | 0,0694 | 0,0661 | 0,0662 | 0,0645 | 0,0640 | 0,0625 | 0,0610 | 0,0615 | 0,0620 |

| 84 | 0,0802 | 0,0780 | 0,0782 | 0,0750 | 0,0754 | 0,0739 | 0,0731 | 0,0711 | 0,0697 | 0,0706 | 0,0709 |

| 85 | 0,0894 | 0,0876 | 0,0878 | 0,0849 | 0,0858 | 0,0846 | 0,0834 | 0,0808 | 0,0796 | 0,0808 | 0,0810 |

| 86 | 0,0995 | 0,0982 | 0,0984 | 0,0959 | 0,0972 | 0,0964 | 0,0949 | 0,0917 | 0,0906 | 0,0922 | 0,0924 |

| 87 | 0,1105 | 0,1099 | 0,1101 | 0,1081 | 0,1098 | 0,1095 | 0,1077 | 0,1039 | 0,1029 | 0,1048 | 0,1050 |

| 88 | 0,1227 | 0,1228 | 0,1229 | 0,1214 | 0,1236 | 0,1237 | 0,1219 | 0,1174 | 0,1165 | 0,1186 | 0,1188 |

| 89 | 0,1361 | 0,1369 | 0,1370 | 0,1360 | 0,1386 | 0,1389 | 0,1374 | 0,1324 | 0,1314 | 0,1336 | 0,1340 |

| 90 | 0,1510 | 0,1525 | 0,1525 | 0,1518 | 0,1547 | 0,1551 | 0,1543 | 0,1488 | 0,1477 | 0,1498 | 0,1505 |

| 91 | 0,1676 | 0,1695 | 0,1697 | 0,1689 | 0,1720 | 0,1721 | 0,1725 | 0,1668 | 0,1654 | 0,1672 | 0,1683 |

| 92 | 0,1862 | 0,1881 | 0,1887 | 0,1874 | 0,1905 | 0,1897 | 0,1920 | 0,1864 | 0,1846 | 0,1856 | 0,1874 |

| 93 | 0,2069 | 0,2083 | 0,2097 | 0,2073 | 0,2100 | 0,2079 | 0,2129 | 0,2076 | 0,2053 | 0,2052 | 0,2078 |

| 94 | 0,2301 | 0,2303 | 0,2329 | 0,2286 | 0,2306 | 0,2265 | 0,2352 | 0,2305 | 0,2276 | 0,2258 | 0,2296 |

| 95 | 0,2563 | 0,2542 | 0,2586 | 0,2514 | 0,2523 | 0,2453 | 0,2587 | 0,2552 | 0,2516 | 0,2475 | 0,2528 |

| 96 | 0,2784 | 0,2765 | 0,2806 | 0,2740 | 0,2748 | 0,2685 | 0,2806 | 0,2774 | 0,2742 | 0,2705 | 0,2753 |

| 97 | 0,3006 | 0,2989 | 0,3025 | 0,2966 | 0,2973 | 0,2916 | 0,3026 | 0,2997 | 0,2967 | 0,2934 | 0,2977 |

| 98 | 0,3227 | 0,3212 | 0,3245 | 0,3192 | 0,3199 | 0,3148 | 0,3245 | 0,3219 | 0,3193 | 0,3164 | 0,3202 |

| 99 | 0,3449 | 0,3436 | 0,3464 | 0,3418 | 0,3424 | 0,3379 | 0,3464 | 0,3442 | 0,3419 | 0,3393 | 0,3427 |

| 100 | 0,3671 | 0,3659 | 0,3683 | 0,3644 | 0,3649 | 0,3611 | 0,3684 | 0,3665 | 0,3645 | 0,3623 | 0,3652 |

| 101 | 0,3892 | 0,3883 | 0,3903 | 0,3870 | 0,3874 | 0,3842 | 0,3903 | 0,3887 | 0,3871 | 0,3852 | 0,3876 |

| 102 | 0,4114 | 0,4106 | 0,4122 | 0,4096 | 0,4099 | 0,4074 | 0,4122 | 0,4110 | 0,4097 | 0,4082 | 0,4101 |

| 103 | 0,4335 | 0,4330 | 0,4342 | 0,4322 | 0,4324 | 0,4305 | 0,4342 | 0,4332 | 0,4322 | 0,4311 | 0,4326 |

| 104 | 0,4557 | 0,4553 | 0,4561 | 0,4548 | 0,4550 | 0,4537 | 0,4561 | 0,4555 | 0,4548 | 0,4541 | 0,4551 |

| 105 | 0,4778 | 0,4777 | 0,4781 | 0,4774 | 0,4775 | 0,4768 | 0,4781 | 0,4777 | 0,4774 | 0,4770 | 0,4775 |

| 106 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 107 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 108 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 109 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 110 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 111 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 112 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 113 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 114 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 115 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 |

| Âge | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 50 | 0,0013 | 0,0013 | 0,0014 | 0,0011 | 0,0012 | 0,0010 | 0,0010 | 0,0010 | 0,0010 | 0,0012 | 0,0011 |

| 51 | 0,0015 | 0,0015 | 0,0015 | 0,0013 | 0,0013 | 0,0011 | 0,0012 | 0,0011 | 0,0012 | 0,0013 | 0,0012 |

| 52 | 0,0016 | 0,0016 | 0,0017 | 0,0015 | 0,0014 | 0,0013 | 0,0013 | 0,0012 | 0,0012 | 0,0013 | 0,0012 |

| 53 | 0,0018 | 0,0018 | 0,0019 | 0,0017 | 0,0015 | 0,0015 | 0,0014 | 0,0013 | 0,0013 | 0,0014 | 0,0013 |

| 54 | 0,0019 | 0,0020 | 0,0021 | 0,0019 | 0,0017 | 0,0017 | 0,0015 | 0,0015 | 0,0015 | 0,0015 | 0,0014 |

| 55 | 0,0021 | 0,0022 | 0,0023 | 0,0022 | 0,0020 | 0,0019 | 0,0017 | 0,0017 | 0,0017 | 0,0017 | 0,0015 |

| 56 | 0,0022 | 0,0024 | 0,0026 | 0,0025 | 0,0023 | 0,0022 | 0,0020 | 0,0020 | 0,0019 | 0,0019 | 0,0017 |

| 57 | 0,0025 | 0,0027 | 0,0029 | 0,0028 | 0,0026 | 0,0025 | 0,0023 | 0,0023 | 0,0022 | 0,0022 | 0,0019 |

| 58 | 0,0028 | 0,0031 | 0,0033 | 0,0032 | 0,0030 | 0,0029 | 0,0027 | 0,0027 | 0,0026 | 0,0025 | 0,0022 |

| 59 | 0,0031 | 0,0034 | 0,0037 | 0,0037 | 0,0034 | 0,0033 | 0,0031 | 0,0031 | 0,0030 | 0,0029 | 0,0026 |

| 60 | 0,0035 | 0,0039 | 0,0041 | 0,0042 | 0,0039 | 0,0037 | 0,0036 | 0,0036 | 0,0034 | 0,0034 | 0,0030 |

| 61 | 0,0040 | 0,0044 | 0,0046 | 0,0046 | 0,0044 | 0,0041 | 0,0041 | 0,0041 | 0,0039 | 0,0039 | 0,0035 |

| 62 | 0,0046 | 0,0049 | 0,0052 | 0,0052 | 0,0049 | 0,0046 | 0,0046 | 0,0046 | 0,0045 | 0,0044 | 0,0041 |

| 63 | 0,0051 | 0,0055 | 0,0057 | 0,0057 | 0,0054 | 0,0052 | 0,0052 | 0,0052 | 0,0051 | 0,0050 | 0,0047 |

| 64 | 0,0057 | 0,0061 | 0,0062 | 0,0062 | 0,0060 | 0,0058 | 0,0058 | 0,0058 | 0,0057 | 0,0056 | 0,0054 |

| 65 | 0,0064 | 0,0067 | 0,0068 | 0,0068 | 0,0066 | 0,0065 | 0,0065 | 0,0065 | 0,0063 | 0,0063 | 0,0061 |

| 66 | 0,0070 | 0,0074 | 0,0074 | 0,0074 | 0,0072 | 0,0072 | 0,0073 | 0,0072 | 0,0070 | 0,0070 | 0,0069 |

| 67 | 0,0077 | 0,0081 | 0,0081 | 0,0081 | 0,0080 | 0,0081 | 0,0082 | 0,0081 | 0,0078 | 0,0077 | 0,0078 |

| 68 | 0,0085 | 0,0088 | 0,0088 | 0,0089 | 0,0088 | 0,0090 | 0,0092 | 0,0089 | 0,0086 | 0,0086 | 0,0087 |

| 69 | 0,0094 | 0,0097 | 0,0097 | 0,0097 | 0,0097 | 0,0100 | 0,0102 | 0,0099 | 0,0095 | 0,0095 | 0,0096 |

| 70 | 0,0103 | 0,0105 | 0,0106 | 0,0107 | 0,0108 | 0,0111 | 0,0113 | 0,0109 | 0,0104 | 0,0104 | 0,0106 |

| 71 | 0,0115 | 0,0116 | 0,0117 | 0,0118 | 0,0119 | 0,0122 | 0,0125 | 0,0120 | 0,0115 | 0,0115 | 0,0117 |

| 72 | 0,0128 | 0,0127 | 0,0129 | 0,0130 | 0,0131 | 0,0133 | 0,0136 | 0,0132 | 0,0126 | 0,0127 | 0,0129 |

| 73 | 0,0143 | 0,0141 | 0,0144 | 0,0144 | 0,0145 | 0,0144 | 0,0147 | 0,0144 | 0,0139 | 0,0140 | 0,0142 |

| 74 | 0,0161 | 0,0157 | 0,0160 | 0,0159 | 0,0160 | 0,0156 | 0,0159 | 0,0157 | 0,0154 | 0,0155 | 0,0156 |

| 75 | 0,0181 | 0,0176 | 0,0180 | 0,0177 | 0,0177 | 0,0170 | 0,0172 | 0,0172 | 0,0170 | 0,0172 | 0,0171 |

| 76 | 0,0205 | 0,0199 | 0,0203 | 0,0198 | 0,0197 | 0,0186 | 0,0187 | 0,0189 | 0,0190 | 0,0192 | 0,0189 |

| 77 | 0,0232 | 0,0226 | 0,0230 | 0,0223 | 0,0220 | 0,0205 | 0,0206 | 0,0209 | 0,0212 | 0,0214 | 0,0208 |

| 78 | 0,0263 | 0,0258 | 0,0262 | 0,0253 | 0,0248 | 0,0230 | 0,0229 | 0,0234 | 0,0239 | 0,0240 | 0,0231 |

| 79 | 0,0298 | 0,0296 | 0,0299 | 0,0288 | 0,0282 | 0,0261 | 0,0258 | 0,0264 | 0,0270 | 0,0269 | 0,0257 |

| 80 | 0,0338 | 0,0338 | 0,0342 | 0,0330 | 0,0322 | 0,0300 | 0,0296 | 0,0301 | 0,0307 | 0,0304 | 0,0289 |

| 81 | 0,0382 | 0,0387 | 0,0391 | 0,0378 | 0,0371 | 0,0348 | 0,0343 | 0,0346 | 0,0350 | 0,0344 | 0,0328 |

| 82 | 0,0432 | 0,0441 | 0,0446 | 0,0434 | 0,0428 | 0,0406 | 0,0400 | 0,0399 | 0,0400 | 0,0391 | 0,0374 |

| 83 | 0,0488 | 0,0502 | 0,0508 | 0,0497 | 0,0494 | 0,0474 | 0,0468 | 0,0462 | 0,0458 | 0,0445 | 0,0430 |

| 84 | 0,0551 | 0,0569 | 0,0577 | 0,0567 | 0,0569 | 0,0554 | 0,0548 | 0,0535 | 0,0525 | 0,0509 | 0,0497 |

| 85 | 0,0621 | 0,0643 | 0,0652 | 0,0644 | 0,0653 | 0,0643 | 0,0639 | 0,0617 | 0,0600 | 0,0582 | 0,0576 |

| 86 | 0,0701 | 0,0726 | 0,0735 | 0,0728 | 0,0745 | 0,0742 | 0,0740 | 0,0710 | 0,0685 | 0,0666 | 0,0669 |

| 87 | 0,0792 | 0,0818 | 0,0826 | 0,0817 | 0,0844 | 0,0849 | 0,0851 | 0,0813 | 0,0780 | 0,0762 | 0,0776 |

| 88 | 0,0895 | 0,0920 | 0,0926 | 0,0913 | 0,0948 | 0,0964 | 0,0970 | 0,0925 | 0,0886 | 0,0870 | 0,0897 |

| 89 | 0,1013 | 0,1036 | 0,1034 | 0,1015 | 0,1057 | 0,1085 | 0,1096 | 0,1047 | 0,1002 | 0,0992 | 0,1033 |

| 90 | 0,1148 | 0,1166 | 0,1153 | 0,1122 | 0,1169 | 0,1209 | 0,1228 | 0,1178 | 0,1129 | 0,1127 | 0,1184 |

| 91 | 0,1304 | 0,1314 | 0,1282 | 0,1235 | 0,1281 | 0,1337 | 0,1362 | 0,1317 | 0,1268 | 0,1276 | 0,1349 |

| 92 | 0,1485 | 0,1483 | 0,1424 | 0,1355 | 0,1392 | 0,1465 | 0,1499 | 0,1466 | 0,1419 | 0,1440 | 0,1529 |

| 93 | 0,1694 | 0,1676 | 0,1580 | 0,1481 | 0,1499 | 0,1592 | 0,1636 | 0,1622 | 0,1582 | 0,1619 | 0,1723 |

| 94 | 0,1938 | 0,1898 | 0,1749 | 0,1613 | 0,1599 | 0,1717 | 0,1771 | 0,1786 | 0,1757 | 0,1814 | 0,1932 |

| 95 | 0,2223 | 0,2154 | 0,1934 | 0,1751 | 0,1691 | 0,1837 | 0,1902 | 0,1957 | 0,1946 | 0,2024 | 0,2154 |

| 96 | 0,2475 | 0,2413 | 0,2213 | 0,2047 | 0,1992 | 0,2125 | 0,2184 | 0,2234 | 0,2224 | 0,2294 | 0,2413 |

| 97 | 0,2728 | 0,2671 | 0,2492 | 0,2342 | 0,2293 | 0,2412 | 0,2465 | 0,2510 | 0,2502 | 0,2565 | 0,2672 |

| 98 | 0,2980 | 0,2930 | 0,2770 | 0,2637 | 0,2593 | 0,2700 | 0,2747 | 0,2787 | 0,2779 | 0,2835 | 0,2930 |

| 99 | 0,3233 | 0,3189 | 0,3049 | 0,2933 | 0,2894 | 0,2987 | 0,3029 | 0,3064 | 0,3057 | 0,3106 | 0,3189 |

| 100 | 0,3485 | 0,3448 | 0,3328 | 0,3228 | 0,3195 | 0,3275 | 0,3310 | 0,3340 | 0,3334 | 0,3377 | 0,3448 |

| 101 | 0,3738 | 0,3706 | 0,3607 | 0,3523 | 0,3496 | 0,3562 | 0,3592 | 0,3617 | 0,3612 | 0,3647 | 0,3707 |

| 102 | 0,3990 | 0,3965 | 0,3885 | 0,3819 | 0,3797 | 0,3850 | 0,3873 | 0,3893 | 0,3890 | 0,3918 | 0,3965 |

| 103 | 0,4243 | 0,4224 | 0,4164 | 0,4114 | 0,4098 | 0,4137 | 0,4155 | 0,4170 | 0,4167 | 0,4188 | 0,4224 |

| 104 | 0,4495 | 0,4483 | 0,4443 | 0,4409 | 0,4398 | 0,4425 | 0,4437 | 0,4447 | 0,4445 | 0,4459 | 0,4483 |

| 105 | 0,4748 | 0,4741 | 0,4721 | 0,4705 | 0,4699 | 0,4712 | 0,4718 | 0,4723 | 0,4722 | 0,4729 | 0,4741 |

| 106 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 107 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 108 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 109 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 110 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 111 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 112 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 113 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 114 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 115 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 |

| Âge | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 50 | 0,0097 | 0,0008 | 0,0112 | 0,0144 | 0,0109 | 0,0051 | 0,0052 | 0,0032 | 0,0105 | 0,0111 | 0,0101 |

| 51 | 0,0123 | 0,0104 | 0,0124 | 0,0147 | 0,0120 | 0,0103 | 0,0079 | 0,0055 | 0,0112 | 0,0114 | 0,0112 |

| 52 | 0,0144 | 0,0159 | 0,0135 | 0,0151 | 0,0130 | 0,0138 | 0,0103 | 0,0077 | 0,0120 | 0,0119 | 0,0122 |

| 53 | 0,0161 | 0,0189 | 0,0147 | 0,0155 | 0,0141 | 0,0160 | 0,0123 | 0,0097 | 0,0128 | 0,0124 | 0,0132 |

| 54 | 0,0174 | 0,0204 | 0,0157 | 0,0159 | 0,0151 | 0,0173 | 0,0142 | 0,0116 | 0,0136 | 0,0130 | 0,0142 |

| 55 | 0,0184 | 0,0211 | 0,0168 | 0,0165 | 0,0162 | 0,0181 | 0,0157 | 0,0134 | 0,0145 | 0,0136 | 0,0151 |

| 56 | 0,0192 | 0,0213 | 0,0179 | 0,0170 | 0,0172 | 0,0186 | 0,0171 | 0,0151 | 0,0155 | 0,0144 | 0,0161 |

| 57 | 0,0199 | 0,0213 | 0,0189 | 0,0177 | 0,0173 | 0,0189 | 0,0184 | 0,0166 | 0,0164 | 0,0152 | 0,0170 |

| 58 | 0,0205 | 0,0213 | 0,0199 | 0,0184 | 0,0176 | 0,0191 | 0,0195 | 0,0181 | 0,0174 | 0,0161 | 0,0179 |

| 59 | 0,0212 | 0,0213 | 0,0209 | 0,0192 | 0,0181 | 0,0195 | 0,0205 | 0,0196 | 0,0185 | 0,0171 | 0,0189 |

| 60 | 0,0218 | 0,0214 | 0,0218 | 0,0200 | 0,0188 | 0,0199 | 0,0215 | 0,0210 | 0,0196 | 0,0182 | 0,0199 |

| 61 | 0,0225 | 0,0217 | 0,0227 | 0,0210 | 0,0197 | 0,0205 | 0,0225 | 0,0224 | 0,0209 | 0,0193 | 0,0209 |

| 62 | 0,0233 | 0,0221 | 0,0236 | 0,0220 | 0,0208 | 0,0213 | 0,0235 | 0,0238 | 0,0222 | 0,0207 | 0,0220 |

| 63 | 0,0242 | 0,0227 | 0,0245 | 0,0232 | 0,0221 | 0,0223 | 0,0245 | 0,0253 | 0,0236 | 0,0221 | 0,0232 |

| 64 | 0,0253 | 0,0234 | 0,0253 | 0,0244 | 0,0237 | 0,0236 | 0,0257 | 0,0268 | 0,0251 | 0,0237 | 0,0245 |

| 65 | 0,0266 | 0,0243 | 0,0261 | 0,0258 | 0,0255 | 0,0251 | 0,0269 | 0,0285 | 0,0268 | 0,0254 | 0,0259 |

| 66 | 0,0280 | 0,0255 | 0,0270 | 0,0273 | 0,0275 | 0,0269 | 0,0283 | 0,0303 | 0,0287 | 0,0274 | 0,0276 |

| 67 | 0,0295 | 0,0268 | 0,0280 | 0,0291 | 0,0298 | 0,0290 | 0,0300 | 0,0323 | 0,0308 | 0,0295 | 0,0294 |

| 68 | 0,0313 | 0,0284 | 0,0291 | 0,0310 | 0,0324 | 0,0315 | 0,0318 | 0,0345 | 0,0332 | 0,0319 | 0,0314 |

| 69 | 0,0334 | 0,0302 | 0,0304 | 0,0332 | 0,0353 | 0,0342 | 0,0340 | 0,0370 | 0,0358 | 0,0345 | 0,0337 |

| 70 | 0,0356 | 0,0323 | 0,0319 | 0,0356 | 0,0385 | 0,0373 | 0,0364 | 0,0398 | 0,0387 | 0,0374 | 0,0362 |

| 71 | 0,0382 | 0,0347 | 0,0339 | 0,0384 | 0,0420 | 0,0408 | 0,0392 | 0,0428 | 0,0419 | 0,0406 | 0,0391 |

| 72 | 0,0411 | 0,0376 | 0,0363 | 0,0416 | 0,0458 | 0,0447 | 0,0424 | 0,0462 | 0,0454 | 0,0441 | 0,0422 |

| 73 | 0,0444 | 0,0408 | 0,0393 | 0,0452 | 0,0499 | 0,0489 | 0,0460 | 0,0499 | 0,0492 | 0,0480 | 0,0456 |

| 74 | 0,0482 | 0,0446 | 0,0430 | 0,0493 | 0,0544 | 0,0536 | 0,0501 | 0,0539 | 0,0533 | 0,0521 | 0,0494 |

| 75 | 0,0524 | 0,0490 | 0,0474 | 0,0539 | 0,0593 | 0,0587 | 0,0546 | 0,0583 | 0,0579 | 0,0567 | 0,0535 |

| 76 | 0,0572 | 0,0539 | 0,0527 | 0,0590 | 0,0645 | 0,0643 | 0,0597 | 0,0630 | 0,0627 | 0,0616 | 0,0580 |

| 77 | 0,0625 | 0,0595 | 0,0589 | 0,0648 | 0,0701 | 0,0704 | 0,0653 | 0,0682 | 0,0680 | 0,0668 | 0,0630 |

| 78 | 0,0686 | 0,0658 | 0,0660 | 0,0712 | 0,0760 | 0,0769 | 0,0715 | 0,0737 | 0,0736 | 0,0724 | 0,0684 |

| 79 | 0,0753 | 0,0729 | 0,0741 | 0,0783 | 0,0823 | 0,0838 | 0,0783 | 0,0796 | 0,0796 | 0,0784 | 0,0743 |

| 80 | 0,0826 | 0,0806 | 0,0831 | 0,0861 | 0,0889 | 0,0913 | 0,0857 | 0,0859 | 0,0861 | 0,0848 | 0,0809 |

| 81 | 0,0907 | 0,0891 | 0,0930 | 0,0945 | 0,0959 | 0,0991 | 0,0937 | 0,0928 | 0,0931 | 0,0916 | 0,0881 |

| 82 | 0,0995 | 0,0983 | 0,1037 | 0,1035 | 0,1033 | 0,1075 | 0,1024 | 0,1001 | 0,1007 | 0,0989 | 0,0960 |

| 83 | 0,1090 | 0,1082 | 0,1151 | 0,1131 | 0,1109 | 0,1162 | 0,1118 | 0,1082 | 0,1089 | 0,1067 | 0,1048 |

| 84 | 0,1190 | 0,1187 | 0,1271 | 0,1232 | 0,1189 | 0,1254 | 0,1220 | 0,1170 | 0,1179 | 0,1151 | 0,1146 |

| 85 | 0,1297 | 0,1298 | 0,1394 | 0,1335 | 0,1272 | 0,1349 | 0,1329 | 0,1268 | 0,1279 | 0,1243 | 0,1255 |

| 86 | 0,1409 | 0,1414 | 0,1520 | 0,1439 | 0,1358 | 0,1448 | 0,1446 | 0,1378 | 0,1389 | 0,1345 | 0,1377 |

| 87 | 0,1525 | 0,1535 | 0,1645 | 0,1539 | 0,1446 | 0,1550 | 0,1571 | 0,1504 | 0,1512 | 0,1458 | 0,1514 |

| 88 | 0,1646 | 0,1660 | 0,1766 | 0,1631 | 0,1538 | 0,1656 | 0,1704 | 0,1649 | 0,1650 | 0,1586 | 0,1667 |

| 89 | 0,1771 | 0,1790 | 0,1880 | 0,1708 | 0,1632 | 0,1763 | 0,1846 | 0,1820 | 0,1808 | 0,1734 | 0,1839 |

| 90 | 0,1899 | 0,1924 | 0,1985 | 0,1761 | 0,1729 | 0,1874 | 0,1997 | 0,2024 | 0,1990 | 0,1908 | 0,2033 |

| 91 | 0,2030 | 0,2062 | 0,2075 | 0,1774 | 0,1829 | 0,1986 | 0,2157 | 0,2270 | 0,2200 | 0,2115 | 0,2253 |

| 92 | 0,2163 | 0,2203 | 0,2147 | 0,1729 | 0,1931 | 0,2100 | 0,2326 | 0,2570 | 0,2445 | 0,2365 | 0,2500 |

| 93 | 0,2298 | 0,2348 | 0,2194 | 0,1598 | 0,2035 | 0,2217 | 0,2504 | 0,2941 | 0,2733 | 0,2674 | 0,2781 |

| 94 | 0,2435 | 0,2497 | 0,2213 | 0,1342 | 0,2142 | 0,2335 | 0,2692 | 0,3403 | 0,3074 | 0,3059 | 0,3099 |

| 95 | 0,2574 | 0,2650 | 0,2195 | 0,0907 | 0,2252 | 0,2454 | 0,2889 | 0,3985 | 0,3481 | 0,3545 | 0,3460 |

| 96 | 0,2795 | 0,2863 | 0,2450 | 0,1279 | 0,2502 | 0,2685 | 0,3081 | 0,4077 | 0,3619 | 0,3677 | 0,3600 |

| 97 | 0,3015 | 0,3077 | 0,2705 | 0,1651 | 0,2752 | 0,2917 | 0,3273 | 0,4169 | 0,3757 | 0,3810 | 0,3740 |

| 98 | 0,3236 | 0,3291 | 0,2960 | 0,2024 | 0,3002 | 0,3148 | 0,3465 | 0,4262 | 0,3895 | 0,3942 | 0,3880 |

| 99 | 0,3456 | 0,3504 | 0,3215 | 0,2396 | 0,3251 | 0,3380 | 0,3657 | 0,4354 | 0,4033 | 0,4074 | 0,4020 |

| 100 | 0,3677 | 0,3718 | 0,3470 | 0,2768 | 0,3501 | 0,3611 | 0,3849 | 0,4446 | 0,4171 | 0,4206 | 0,4160 |

| 101 | 0,3897 | 0,3932 | 0,3725 | 0,3140 | 0,3751 | 0,3843 | 0,4040 | 0,4539 | 0,4309 | 0,4339 | 0,4300 |

| 102 | 0,4118 | 0,4145 | 0,3980 | 0,3512 | 0,4001 | 0,4074 | 0,4232 | 0,4631 | 0,4447 | 0,4471 | 0,4440 |

| 103 | 0,4338 | 0,4359 | 0,4235 | 0,3884 | 0,4251 | 0,4306 | 0,4424 | 0,4723 | 0,4586 | 0,4603 | 0,4580 |

| 104 | 0,4559 | 0,4573 | 0,4490 | 0,4256 | 0,4500 | 0,4537 | 0,4616 | 0,4815 | 0,4724 | 0,4735 | 0,4720 |

| 105 | 0,4779 | 0,4786 | 0,4745 | 0,4628 | 0,4750 | 0,4769 | 0,4808 | 0,4908 | 0,4862 | 0,4868 | 0,4860 |

| 106 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 107 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 108 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 109 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 110 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 111 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 112 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 113 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 114 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 | 0,5000 |

| 115 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 | 1,0000 |

| Âge | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 50 | 0,0072 | 0,0029 | 0,0036 | 0,0062 | 0,0034 | 0,0058 | 0,0059 | 0,0086 | 0,0081 | 0,0057 | 0,0061 |

| 51 | 0,0081 | 0,0054 | 0,0053 | 0,0068 | 0,0045 | 0,0064 | 0,0065 | 0,0088 | 0,0084 | 0,0067 | 0,0069 |

| 52 | 0,0089 | 0,0073 | 0,0069 | 0,0075 | 0,0056 | 0,0070 | 0,0071 | 0,0090 | 0,0088 | 0,0077 | 0,0077 |

| 53 | 0,0096 | 0,0088 | 0,0082 | 0,0082 | 0,0068 | 0,0077 | 0,0077 | 0,0092 | 0,0091 | 0,0085 | 0,0083 |

| 54 | 0,0103 | 0,0100 | 0,0093 | 0,0089 | 0,0080 | 0,0084 | 0,0083 | 0,0095 | 0,0094 | 0,0091 | 0,0089 |

| 55 | 0,0109 | 0,0109 | 0,0103 | 0,0096 | 0,0093 | 0,0091 | 0,0090 | 0,0096 | 0,0097 | 0,0097 | 0,0095 |

| 56 | 0,0114 | 0,0116 | 0,0112 | 0,0103 | 0,0105 | 0,0098 | 0,0098 | 0,0098 | 0,0101 | 0,0103 | 0,0099 |

| 57 | 0,0119 | 0,0122 | 0,0120 | 0,0110 | 0,0117 | 0,0106 | 0,0106 | 0,0101 | 0,0104 | 0,0108 | 0,0104 |

| 58 | 0,0124 | 0,0127 | 0,0127 | 0,0117 | 0,0128 | 0,0113 | 0,0114 | 0,0105 | 0,0109 | 0,0112 | 0,0109 |

| 59 | 0,0129 | 0,0132 | 0,0133 | 0,0124 | 0,0138 | 0,0121 | 0,0122 | 0,0111 | 0,0114 | 0,0117 | 0,0114 |

| 60 | 0,0133 | 0,0136 | 0,0139 | 0,0131 | 0,0148 | 0,0129 | 0,0131 | 0,0119 | 0,0121 | 0,0122 | 0,0119 |

| 61 | 0,0138 | 0,0140 | 0,0145 | 0,0137 | 0,0156 | 0,0137 | 0,0140 | 0,0128 | 0,0128 | 0,0128 | 0,0126 |

| 62 | 0,0143 | 0,0145 | 0,0151 | 0,0144 | 0,0163 | 0,0145 | 0,0151 | 0,0139 | 0,0137 | 0,0134 | 0,0133 |

| 63 | 0,0148 | 0,0150 | 0,0156 | 0,0150 | 0,0170 | 0,0153 | 0,0161 | 0,0151 | 0,0147 | 0,0142 | 0,0142 |

| 64 | 0,0154 | 0,0157 | 0,0162 | 0,0157 | 0,0176 | 0,0162 | 0,0173 | 0,0164 | 0,0159 | 0,0152 | 0,0152 |

| 65 | 0,0161 | 0,0164 | 0,0169 | 0,0164 | 0,0181 | 0,0172 | 0,0185 | 0,0179 | 0,0172 | 0,0163 | 0,0163 |

| 66 | 0,0170 | 0,0172 | 0,0176 | 0,0171 | 0,0187 | 0,0182 | 0,0198 | 0,0194 | 0,0187 | 0,0175 | 0,0176 |

| 67 | 0,0180 | 0,0181 | 0,0185 | 0,0180 | 0,0193 | 0,0192 | 0,0212 | 0,0211 | 0,0203 | 0,0190 | 0,0191 |