Analyse des effets des changements climatiques sur le processus visant l’établissement des hypothèses par le Bureau de l’actuaire en chef : Étude actuarielle no 24

Énoncé sur l’accessibilité

Les Règles pour l’accessibilité des contenus Web (WCAG) définissent les exigences que doivent respecter les concepteurs et les développeurs pour rendre les contenus Web plus accessibles aux personnes en situation de handicap. On y décrit 3 niveaux de conformité : niveau A, niveau AA et niveau AAA. Ce rapport est partiellement conforme au niveau AA des WCAG 2.0. Si vous avez besoin d’une version entièrement conforme, veuillez écrire à webmaster@osfi-bsif.gc.ca.

Bureau de l’actuaire en chef

Bureau du surintendant des institutions financières Canada

255, rue Albert

Ottawa (Ontario)

K1A 0H2

Courriel : oca-bac@osfi-bsif.gc.ca

Table des matières

Liste des tableaux

Liste des graphiques

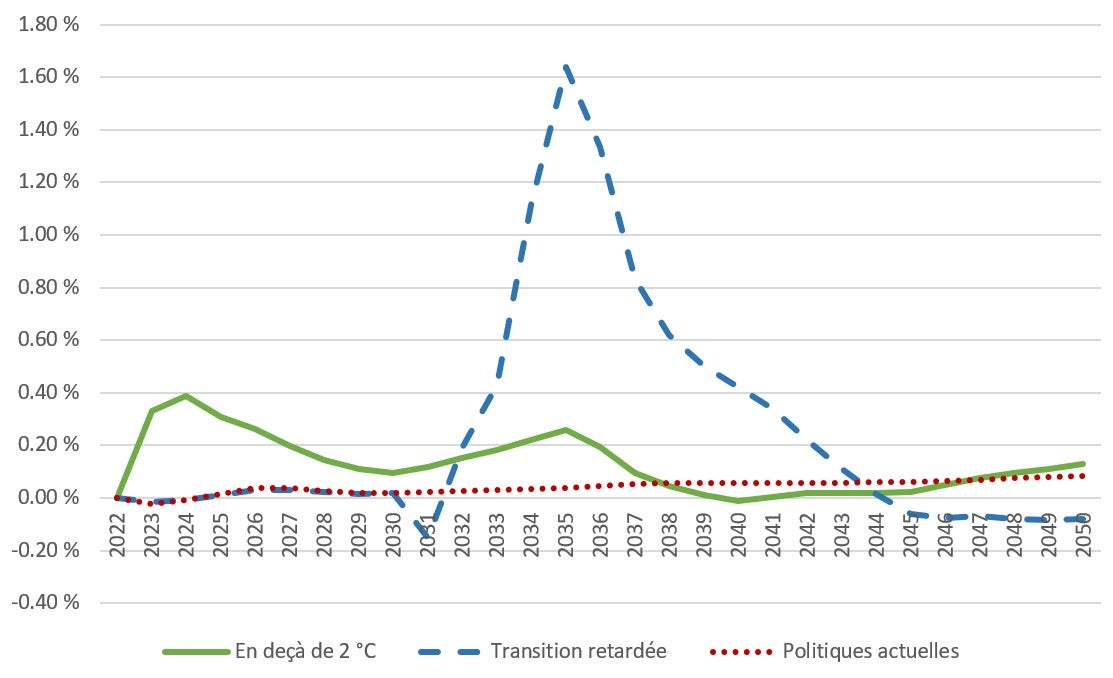

- Graphique 1 Incidence de l’inflation au Canada (variation absolue en % par rapport au scénario de référence)

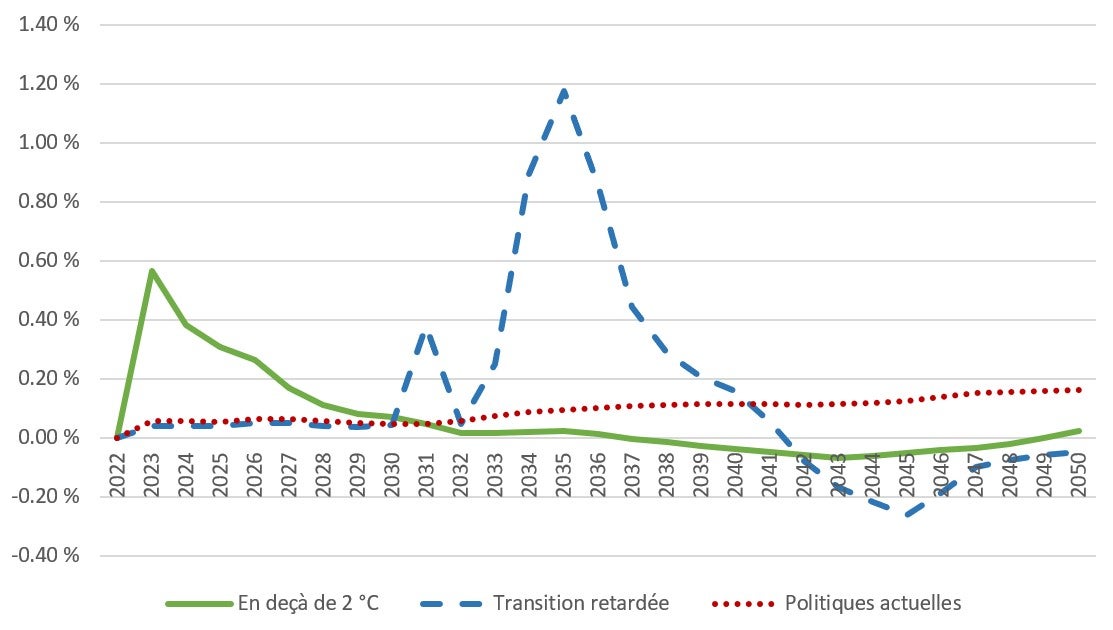

- Graphique 2 Incidence de l’inflation aux États‑Unis (variation absolue en % par rapport au scénario de référence)

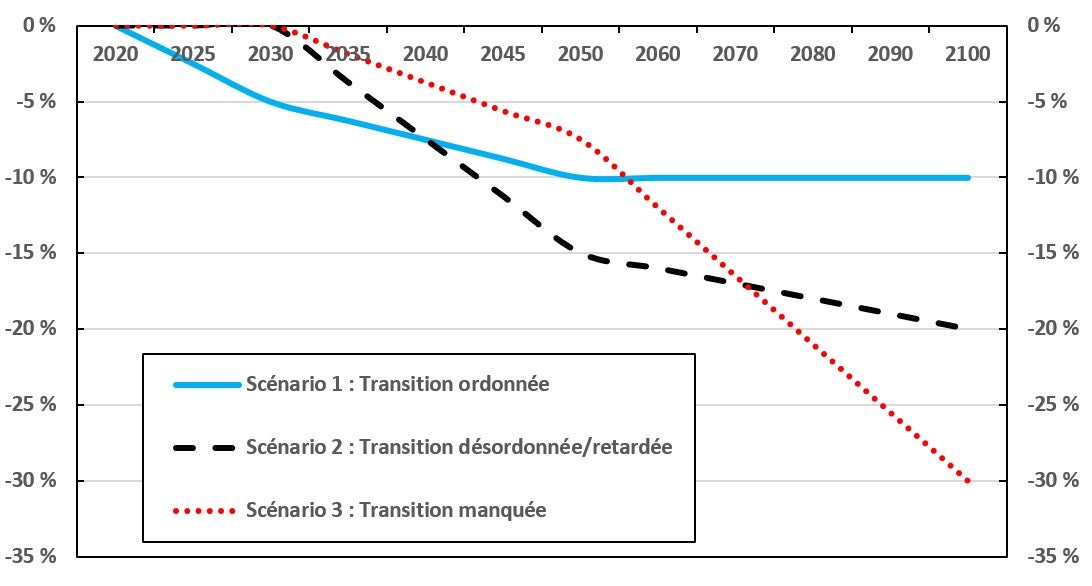

- Graphique 3 Scénarios climatiques illustratifs – Effet cumulatif sur le PIB par rapport au scénario de référence

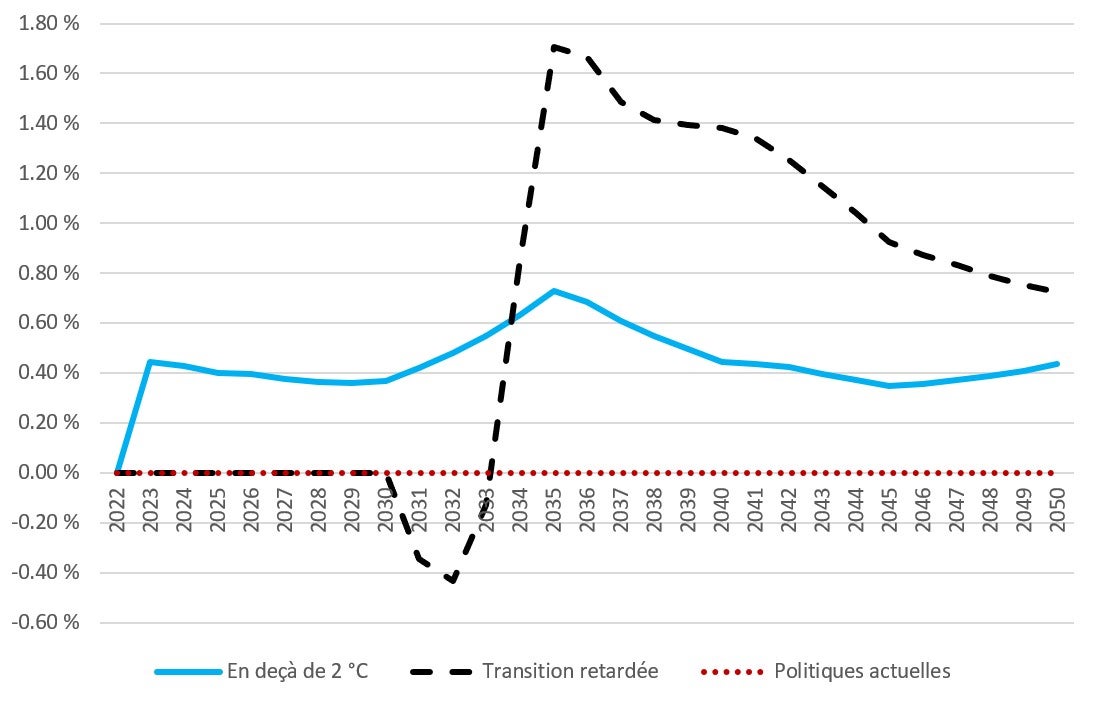

- Graphique 4 Taux directeurs nominaux au Canada (variation absolue en % par rapport au scénario de référence)

1 Sommaire

1.1 Objectif

Voici la vingt-quatrième étude actuarielle publiée par le Bureau de l’actuaire en chef (BAC). Le BAC est chargé d’effectuer des évaluations actuarielles prévues par la loi sur les régimes de retraite et d’assurance du secteur public fédéral, ainsi que sur un éventail de programmes de sécurité sociale canadiens, notamment le Régime de pensions du Canada (RPC), le Programme de la sécurité de la vieillesse (SV), le Programme canadien de prêts aux étudiants et le régime d’assurance-emploi.

La présente étude a pour objectif d’évaluer de quelle manière les changements climatiques peuvent influer sur le processus global d’établissement des hypothèses du BAC à l’égard de ses évaluations actuarielles. Les changements climatiques sont de plus en plus reconnus comme l’un des plus pressants risques mondiaux ayant une incidence sur les écosystèmes, les économies et les communautés du monde entier. Les changements climatiques peuvent donc influer sur les programmes relevant du BAC de différentes manières, notamment par le biais des impacts futurs qu’ils pourraient avoir sur la démographie, l’économie et les placements.

1.2 Portée

Le BAC a mené des recherches documentaires pour mieux comprendre l’incidence potentielle des changements climatiques sur les hypothèses qui sous‑tendent les évaluations actuarielles. La présente étude énonce les résultats de ces recherches. La section 2 donne des renseignements généraux sur les changements climatiques et les programmes qui relèvent du BAC. Les sections 3 à 5 examinent les effets potentiels des changements climatiques sur les hypothèses démographiques, les hypothèses économiques et les hypothèses de placement, respectivement. La dernière section présente les conclusions.

1.3 Principales observations

Il existe à l’heure actuelle beaucoup d’incertitude quant à la direction et à l’ampleur des changements climatiques et de leurs effets potentiels, et ces risques évoluent constamment. De plus, les recherches et les données nécessaires pour quantifier toutes les conséquences des changements climatiques sont incomplètes, et dans certains cas, quelque peu contradictoires. Le BAC n’est donc pas prêt à intégrer explicitement les effets des changements climatiques dans les hypothèses fondées sur la meilleure estimation et est d’avis que l’analyse de scénarios constitue une bonne approche pour comprendre et illustrer les risques.

La présente étude vise à affiner le cadre d’analyse des scénarios climatiques présentés dans le 31e rapport actuariel du Régime de pensions du Canada (RA31 du RPC). Un élément à prendre en considération repose sur les hypothèses démographiques. Le BAC a décidé d’exclure les données démographiques de l’analyse des scénarios de changements climatiques, en raison du niveau élevé d’incertitude et de l’absence de recherches propres au Canada. Le manque de projections fiables rend difficile l’évaluation des répercussions potentielles des changements climatiques sur la dynamique des populations et les mouvements migratoires, bien que ce facteur demeure important.

En ce qui concerne les hypothèses économiques, l’étude recommande de conserver un cadre similaire à celui qui a été utilisé dans le RA31 du RPC. Le cadre existant relie les hypothèses économiques aux chocs potentiels du produit intérieur brut (PIB) dus aux changements climatiques.

Enfin, en ce qui concerne les hypothèses de placement, le BAC cible une amélioration du cadre utilisé dans le RA31 du RPC en y intégrant une dynamique supplémentaire. Il s’agit notamment d’intégrer des facteurs tels que l’incidence des changements climatiques sur le rendement des titres à revenu fixe, ainsi que les répercussions variées des divers marchés sur le PIB selon chaque scénario de changements climatiques.

2 Renseignements généraux

Cette section fournit des renseignements généraux sur les risques liés au climat ainsi que des renseignements sur les principaux organismes et les scénarios climatiques qui sont couramment utilisés comme référence lors de l’évaluation des répercussions des changements climatiques. Elle décrit également les différents programmes dont le BAC est responsable.

2.1 Risques liés aux changements climatiques

Les risques liés aux changements climatiques ont été classés parmi les principaux risques émergents au niveau mondial. Les risques liés aux changements climatiques sont généralement classés en deux catégories : les risques physiques, afférents à la hausse de la fréquence et de la gravité des phénomènes climatiques, et les risques de transition, afférents aux efforts déployés pour assurer une transition vers une économie à faibles émissions de carbone. Il importe également de souligner que, quel que soit le parcours de la transition, l’élimination complète des risques physiquesNote de bas de page 1 n’est pas réaliste pour le moment puisque ces risques existent déjà dans une certaine mesure en raison du réchauffement climatique qui s’est déjà produit. Il serait cependant possible de les réduire ou de les atténuer par la création de nouvelles technologies visant à réduire ou à capter les émissions de carbone ou par des mesures d’adaptation à la fréquence et à la gravité croissantes des événements dangereux.

2.1.1 Exemples et types de risques physiques

Il existe deux types de risques physiques : les risques physiques aigus (à court terme) découlant des phénomènes météorologiques extrêmes tels que les tempêtes, les inondations, les feux de forêt et les vagues de chaleur; les risques physiques chroniques (à long terme) représentés par l’élévation de la température, l’élévation du niveau de la mer, les régimes de précipitations changeants, etc. Les risques physiques peuvent également être classés en risques directs et indirects. Les risques physiques directs sont les effets immédiats et observables des changements climatiques qui découlent généralement de phénomènes météorologiques extrêmes et de changements environnementaux à long terme ayant une incidence directe sur les biens, les infrastructures ou les systèmes. Les risques physiques indirects sont liés aux effets secondaires découlant des effets directs des changements climatiques, et des interactions complexes au sein des écosystèmes, des économies et des systèmes sociaux. Il s’agit par exemple de la perturbation des chaînes d’approvisionnement, augmentation des coûts d’assurance, perte de la biodiversité, etc.

2.1.2 Exemples de risques de transition

Les risques de transition englobent notamment les politiques et les lois d’atténuation des changements climatiques, les mesures d’adaptation, les technologies d’innovation, les préférences changeantes du marché et le sentiment des investisseurs.

2.2 Organismes traitant de changements climatiques et scénarios

Cette section est une brève introduction à certains scénarios de changements climatiques et à certains organismes traitant de changements climatiques, qui seront mentionnés dans le reste de la présente étude.

2.2.1 Principaux organismes traitant de changements climatiques

De nombreuses institutions de modélisation du climat dans le monde produisent chacune leur propre modèle climatique. Tous les cinq à sept ans, elles se réunissent pour utiliser la dernière version de ces modèles dans un site coordonné de simulations. Cette collaboration mondiale, connue sous le nom de Projet de comparaison de modèles couplés (Coupled Model Intercomparison Project ou CMIP), renforce les projections climatiques en mettant en commun les connaissances de ces diverses institutions.

En plus de ces efforts de modélisation, plusieurs organismes internationaux se concentrent sur des initiatives de collaboration en matière de changements climatiques. Les plus importants sont le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) et le Réseau pour le verdissement du système financier (NGFS).

Le GIEC est l’organisme des Nations Unies chargé d’évaluer l’état des connaissances scientifiques sur les changements climatiques. Bien que le GIEC ne mène pas ses propres recherches, il effectue des évaluations exhaustives des publications scientifiques sur les changements climatiques et publie périodiquement ses conclusions dans des rapports d’évaluation.

Le NGFS regroupe plus de 100 banques centrales et superviseurs, ainsi qu’une vingtaine d’observateurs qui sont déterminés à mettre en commun les pratiques exemplaires, à contribuer à l’élaboration de la gestion des risques liés à l’environnement et au climat dans le secteur financier, et à mobiliser le secteur financier traditionnel pour appuyer la transition vers une économie durable. Le NGFS publie également régulièrement ses scénarios climatiques, ainsi que des mises à jour.

2.2.2 Principaux scénarios de changements climatiques

Dans son sixième rapport d’évaluation (RE6 du GIEC), le groupe fait état de divers scénarios fondés sur les trajectoires socioéconomiques partagées (SSP) de la sixième phase du Projet de comparaison de modèles couplés (CMIP6). Ces scénarios se fondent sur des renseignements issus du développement socioéconomique et des projections des modèles climatiques. Ils sont désignés par l’abréviation « SSPx‑y », où « SSPx » renvoie à une trajectoire socioéconomique partagée particulière et « y » renvoie au niveau de forçage radiatif (en watts par mètre carré ou W/m2 – plus la valeur est élevée, plus le réchauffement du climat est élevé) à la fin du XXIe siècle. Il y a cinq SSP, soit SSP1 à SSP5, chacun assorti d’hypothèses différentes de développement humain (population, éducation, urbanisation, etc.), de croissance économique, de développements technologiques, d’émissions de gaz, d’offre et de demande énergétiques, et autres. Chaque SSP peut mener à de multiples scénarios selon les niveaux de forçage radiatif qui y sont associés. Le RE6 mentionne cinq scénarios prioritaires de SSP, comme suit.

- SSP1‑1.9 et SSP1‑2.6 : extrémité inférieure des futures trajectoires d’émissions de CO2 et d’autres gaz à effet de serre (GES). Le réchauffement d’ici 2100 pourrait se limiter à moins de 2 °C.

- SSP2‑4.5 : émissions futures de GES et de CO2 intermédiaires. Le réchauffement d’ici 2100 pourrait se limiter à moins de 3 °C.

- SSP3‑7.0 : émissions futures de CO2 et de GES élevées. Le réchauffement d’ici 2100 serait d’environ 3,6 °C.

- SSP5‑8.5 : émissions futures de CO2 et de GES très élevées. Le réchauffement d’ici 2100 serait d’environ 4,4 °C.

Les SSP ont été conçus pour compléter et fonctionner en combinaison avec les trajectoires de concentration représentative (Representative Concentration pathways ou RCP), qui sont présentées dans la phase 5 du Projet de comparaison de modèles couplés (CMIP5) et le cinquième rapport d’évaluation du GIEC (RE5 du GIEC). Les scénarios des RCP représentent le niveau de forçage radiatif projeté pour 2100. Quatre RCP figurent dans le RE5, comme suit.

- RCP 2,6 : le niveau de forçage radiatif a diminué à 2,6 W/m2 d’ici 2100.

- RCP 4,5 : le niveau de forçage radiatif s’est stabilisé à 4,5 W/m2 d’ici 2100.

- RCP 6,0 : le niveau de forçage radiatif s’est stabilisé à 6,0 W/m2 d’ici 2100.

- RCP 8,5 : le niveau de forçage radiatif s’est accru à 8,5 W/m2 d’ici 2100.

À noter que les SSP et les RCP précisent le niveau de forçage radiatif prévu pour 2100, ce qui fournit un moyen de comparaison entre leurs scénarios. Toutefois, pour un niveau de forçage radiatif donné, la composition des gaz à effet de serre et les trajectoires d’émissions entre les SSP et les RCP peuvent différer.

2.3 Programmes sous la responsabilité du BAC

Le BAC est une unité indépendante au sein du Bureau du surintendant des institutions financières (BSIF) qui fournit des services de consultation au gouvernement du Canada. Dans le cadre de son mandat, le BAC est chargé d’effectuer des évaluations actuarielles prévues par la loi sur les régimes de retraite et d’assurance des employés du secteur public fédéral, ainsi que d’un éventail de programmes de sécurité sociale canadiens, notamment le Régime de pensions du Canada (RPC), le Programme de la sécurité de la vieillesse (SV), le Programme canadien d’aide financière aux étudiants et le régime d’assurance-emploi.

2.3.1 Programme de la sécurité de la vieillesse

Le programme de la SV comprend une pension universelle de base et des suppléments ciblés visant à réduire la pauvreté. Le programme de la SV est financé par les recettes fiscales générales sur une base de répartition. L’une des mesures du coût du programme est celle du coefficient des dépenses par rapport au produit intérieur brut (PIB). Le BAC effectue des évaluations triennales du programme de la SV, qui présente les dépenses projetées et historiques ainsi que les rapports de coûts. Ces projections reposent sur des hypothèses de variables démographiques et économiques. Les principales hypothèses démographiques portent entre autres sur les indices de fécondité, les taux de mortalité et la migration nette; les principales hypothèses économiques comprennent l’inflation, l’augmentation du salaire réel et les hypothèses liées à la population active.

2.3.2 Régime de pensions du Canada

Le RPC est un programme d’assurance sociale à prestations déterminées obligatoires, fondé sur les gains, dont l’objectif principal est de fournir un revenu de retraite de base. Le RPC se compose de deux parties : le RPC de base (prestations en vigueur avant l’amélioration) et le RPC supplémentaire (l’amélioration), qui a commencé en 2019. Le RPC de base est partiellement capitalisé, tandis que le RPC supplémentaire est pleinement capitalisé, tant par les cotisations des employés que par celles des employeurs. Les cotisations qui ne sont pas immédiatement nécessaires pour payer les dépenses sont investies sur les marchés financiers.

2.3.2.1 RPC de base

Les évaluations triennales déterminent le taux de cotisation minimum (TCM) à partir de projections selon l’approche du groupe ouvert. Ce TCM représente le taux de cotisation le plus bas résultant en un coefficient des actifs projetés par rapport aux dépenses projetées généralement constant. Les hypothèses démographiques importantes pour déterminer le TCM comprennent l’indice de fécondité, le taux de mortalité, la migration, les tendances en matière de retraite et les taux d’incapacité; les hypothèses économiques importantes sont l’augmentation réelle du salaire, la population active, l’inflation et le rendement des placements.

2.3.2.2 RPC supplémentaire

Étant donné que le RPC supplémentaire est pleinement capitalisé, les revenus de placement sont une source importante de revenus. Les revenus projetés (cotisations et revenus de placement) devraient être suffisants pour payer intégralement les dépenses prévues du RPC supplémentaire à long terme. Étant donné qu’il s’agit de l’un de ses objectifs, les évaluations triennales établissent les taux de cotisation minimums supplémentaires (TCMS) selon l’approche du groupe ouvert. Contrairement au TCM pour le RPC de base, les TCMS du RPC supplémentaire ne sont pas particulièrement sensibles aux hypothèses en matière d’indices de fécondité, de population active ou de migration, en raison du lien plus étroit entre les cotisations des particuliers et leurs prestations futures. Par ailleurs, les TCMS sont sensibles aux hypothèses de mortalité, de salaire réel et de placements (hypothèses de taux de rendement réel), tout comme les régimes de retraite du secteur public.

2.3.3 Régime de retraite du secteur public

Les régimes de retraite du secteur public offrent des prestations de retraite déterminées à divers groupes d’employés fédéraux. En général, ces prestations sont proportionnelles au service accumulé et au salaire. Pour les principaux régimes de retraite du secteur public (fonction publique, Forces canadiennes, Gendarmerie royale du Canada), les prestations acquises pour le service depuis le 1er avril 2000 sont entièrement capitalisées. Les cotisations des employés et du gouvernement sont versées dans des fonds spécifiques, qui devraient croître avec le rendement des placements. Les évaluations triennales rendent compte de la situation financière (en matière de surplus ou de déficit actuariel et de coefficient de capitalisationNote de bas de page 2) et des cotisations (qui englobent les cotisations salariales, les cotisations du gouvernement et, le cas échéant, les paiements spéciaux du gouvernement) pour ces régimes. La situation financière et les cotisations nécessaires sont sensibles aux hypothèses démographiques et économiques utilisées dans les évaluations. L’une des principales hypothèses démographiques est la mortalité, et les principales hypothèses économiques comprennent le rendement des placements, l’indexation des pensions, l’augmentation des salaires et l’inflation.

Pour chacun des régimes susmentionnés, les cotisations versées et les prestations acquises jusqu’au 31 mars 2000 font l’objet d’un suivi au moyen d’un compte spécial, qui porte des intérêts comme si les flux nets de trésorerie étaient investis trimestriellement dans certaines obligations d’État. Les évaluations triennales établissent la situation financière de ces comptes et le crédit spécial à apporter aux comptes en cas de déficit. La situation financière des comptes est sensible aux hypothèses démographiques comme les taux de mortalité et aux hypothèses économiques comme le taux d’intérêt des obligations, l’indexation des pensions, l’augmentation des salaires et l’inflation.

Par ailleurs, quelques régimes du secteur public de taille relativement modeste sont des régimes sans capitalisation. Dans ce cas, il existe un compte spécial établi pour le régime qui reçoit les cotisations et ce compte sera crédité au taux d’intérêt prescrit; ou encore, ce régime est financé à même le Trésor sur une base de répartition.

2.3.4 Autres programmes

La présente étude porte sur l’incidence des changements climatiques sur les programmes et régimes susmentionnés, et sur le RPC en particulier. Les sections qui suivent aborderont les principales considérations et répercussions possibles des changements climatiques sur les principales hypothèses démographiques, économiques et de placement, formulées par le BAC pour évaluer ces programmes et régimes.

Le BAC prépare des rapports actuariels pour d’autres programmes, comme le Programme canadien d’aide financière aux étudiants, le régime d’assurance‑emploi et plusieurs programmes d’avantages sociaux du secteur public, mais la présente étude ne porte pas sur ceux‑ci.

3 Hypothèses démographiques

La présente section de l’étude aborde les principaux facteurs à prendre en considération lors de l’évaluation des répercussions possibles des risques liés au climat sur les hypothèses démographiques développées par le BAC lors de la préparation des rapports actuariels pour le RPC, le programme de la SV et les régimes de retraite du secteur public.

La taille et la structure par âge de la population pourraient subir des changements futurs en raison de la variabilité du climat ou de catastrophes naturelles. Par exemple, la hausse du niveau de la mer, les phénomènes météorologiques extrêmes, les changements de température et les régimes de précipitations peuvent exacerber les problèmes de santé, influer sur les taux de natalité et de mortalité, et perturber l’agriculture, ce qui pourrait entraîner des pénuries alimentaires dans le monde et une migration forcée. D’autre part, des hivers plus cléments pourraient réduire la mortalité liée au froid et à la grippe. Ces répercussions sont interreliées et peuvent avoir des effets complexes et variés sur la démographie d’un pays.

La partie suivante explore, en mettant l’accent sur la perspective canadienne dans la mesure du possible, les répercussions potentielles des risques liés au climat sur trois principales hypothèses démographiques, soit l’indice de fécondité, la mortalité et la migration.

3.1 Indice de fécondité

L’incidence des risques liés au climat sur l’indice de fécondité peut varier considérablement en fonction de l’emplacement géographique et des facteurs socioéconomiques, ainsi que de l’accès aux soins de santé et aux services de planification familiale.

Les deux premières sous‑sections examinent les effets directionnels potentiels sur l’indice de fécondité découlant des risques physiques directs et des risques physiques et de transition indirects. Ces sous‑sections visent à établir les facteurs potentiels en général, et ils ne se traduisent pas nécessairement par des répercussions importantes sur l’indice de fécondité au Canada. La troisième sous‑section présente un sommaire du point de vue canadien. Enfin, la dernière sous‑section présente une étude de cas. Celle‑ci examine un cadre qui permettrait de quantifier les effets potentiels des risques liés au climat sur les indices de fécondité en établissant un lien entre les données historiques sur l’indice de fécondité et les facteurs de stress environnementaux.

3.1.1 Répercussions directes

Les risques liés au climat peuvent influer sur l’indice de fécondité par des modes d’incidence physique directs, comme la hausse des températures, la pollution atmosphérique, l’élévation du niveau de la mer, ainsi que la pénurie de nourriture et d’eau. Les études montrent généralement que les effets physiques directs des risques liés au climat ont une incidence négative sur l’indice de fécondité (c.‑à‑d. une pression à la baisse). Cette section présente quelques exemples de telles pressions à la baisse.

En premier lieu, l’environnement peut avoir une incidence sur la fécondité qui peut à son tour être aggravé par les changements climatiques. En voici quelques exemples :

- La pollution atmosphériqueNote de bas de page 3 peut réduire la fécondité (Gaskin et coll., 2019), et une plus grande exposition à la pollution atmosphérique pourrait prolonger le délai de conception. De nombreuses études ont révélé qu’une augmentation des particules fines réduit la fécondabilité (Mahalingaiah et coll., 2016; Slama et coll., 2013; Wesselink et coll., 2022;). Il a également été établi que des niveaux élevés de polluants sont liés à un risque accru de fausses couches et d’effets indésirables sur la grossesse (Ha et coll., 2017).

- Les vagues de chaleur extrême peuvent causer un stress thermique, ce qui peut nuire à la fécondité. Des études montrent que l’exposition à la chaleur extrême pendant la fenêtre pré-conceptionnelle peut réduire la probabilité de conception. Elle augmente également les interruptions involontaires de grossesse, réduit la durée de la grossesse et réduit le poids à la naissance (Hajdu et Hajdu, 2021).

- Les recherches suggèrent que des changements dans les niveaux de précipitations peuvent avoir des effets différentiels sur la fécondité. Les épisodes de précipitations extrêmes peuvent entraîner une diminution de la fécondité à court terme en raison d’une baisse de la productivité végétale et d’une insécurité alimentaire potentielle (Segal et Giudice, 2022; Zeppel et coll., 2014). À long terme, les changements climatiques pourraient exacerber les inégalités en augmentant l’indice de fécondité dans les régions tropicales plus pauvres, tout en le diminuant dans les régions plus riches du Nord (Casey et coll., 2019). Les facteurs socioéconomiques (voir ci‑dessous) ont une grande influence sur ces effets. De plus, la hausse du niveau de la mer devrait accroître les degrés de salinité de l’eau potable, ce qui est associé à des problèmes de prééclampsie (Khan et coll., 2014).

En second lieu, les changements climatiques peuvent perturber la production alimentaire en causant des sécheresses, des inondations et d’autres phénomènes météorologiques extrêmes. De même, la pénurie d’eau, exacerbée par les changements climatiques, peut nuire à l’hygiène et l’assainissement. Le manque de nourriture et d’accès à de l’eau claire et à des installations sanitaires peut exercer une pression à la baisse sur la fécondité; le premier en raison de la malnutrition, qui a une incidence sur la santé reproductive, et le second en raison d’un risque accru de maladies transmises par l’eau (O’Kelly et Lambert, 2020). Les changements climatiques pourraient également modifier la répartition géographique des maladies à transmission vectorielle comme le paludisme et le virus Zika (Cella et coll., 2019; Mills et coll., 2010), qui peuvent avoir de graves répercussions sur la grossesse, y compris des anomalies congénitales et des fausses couches (Oberlin et Wylie, 2023).

3.1.2 Répercussions indirectes

Les risques liés au climat peuvent également avoir une incidence sur la fécondité par des voies indirectes causées par la transition vers une économie à faibles émissions de carbone ou par les effets secondaires des répercussions physiques. Selon les recherches, les répercussions indirectes pourraient exercer des pressions tant à la hausse qu’à la baisse sur la fécondité.

À court terme, la transition vers une économie à faibles émissions de carbone pourrait perturber la stabilité de l’emploi et des revenus, ce qui pourrait amener une partie de la population à retarder la décision d’avoir des enfants ou encore à en avoir moins. Le coût de la vie pourrait également augmenter en raison de la transition, ce qui entraînerait des difficultés financières à court terme pour les ménages, et influer sur la planification familiale et la fécondité. Enfin, le stress psychologique associé aux événements liés au climat, à la perte des moyens de subsistance et à l’incertitude quant à l’avenir peut avoir une incidence sur la santé mentale, ce qui a des répercussions sur les décisions liées à la planification familiale et à la fécondité (Smith et coll., 2023).

À long terme, une transition climatique réussie peut améliorer les conditions environnementales qui pourraient favoriser la fécondité. Une transition climatique infructueuse pourrait mener à une baisse de la fécondité à long terme en raison de l’incertitude économique et du stress psychologique accrus, ainsi que des répercussions plus importantes découlant des répercussions directes mentionnées dans la sous‑section précédente.

Selon la stabilité sociopolitique d’un pays, les changements climatiques peuvent également causer des perturbations sociétales et accroître les conflits intragénérationnels et intergénérationnels (Hsiang, Meng et Cane, 2011; Islam et Winkel, 2017). À leur tour, ils peuvent réduire la fécondité en raison d’un stress accru et de l’incertitude dans la vie de la population touchée.

Les phénomènes météorologiques extrêmes associés aux changements climatiques peuvent déplacer les communautés et forcer les gens à migrer. Les recherches révèlent que la migration peut avoir une incidence sur la fécondité, et que des différences peuvent survenir dans les indices de fécondité, selon le lieu de naissance de la mère (Beine et coll., 2009). La composition démographique des populations déplacées peut donc influencer les taux de fécondité. Par exemple, si une partie importante de la population déplacée est composée de travailleurs en âge de procréer, cela pourrait entraîner une augmentation temporaire de la fécondité pour le pays d’accueil, à condition qu’il n’y ait pas de difficulté d’accès aux soins de santé, aux services de planification familiale et à d’autres infrastructures.

Enfin, pour certains pays en développement, le secteur agricole constitue une autre raison en faveur de l’augmentation de la fécondité due aux changements climatiques. Des études montrent que la taille de la famille pourrait augmenter pour compenser la baisse du rendement des cultures due aux changements climatiques (Casey et coll., 2019).

3.1.3 Sommaire et perspective canadienne

En fonction des résultats des recherches effectuées, cette sous-section présente un sommaire des conclusions à ce jour et de la façon dont elles pourraient influer sur le processus d’établissement des hypothèses de l’indice de fécondité par le BAC au Canada. Cette sous-section vise à représenter les points de vue actuels du BAC qui évolueront à mesure que d’autres recherches et données deviendront disponibles. Pour mettre les choses en contexte, un indice de fécondité plus faible entraîne des rapports de coûts plus élevés pour les programmes financés par répartition ou partiellement capitalisés, et vice versa.

Dans l’ensemble, à l’échelle mondiale, les risques physiques directs découlant des changements climatiques devraient exercer une pression à la baisse sur l’indice de fécondité. Pour ce qui est du délai, les répercussions devraient se faire davantage sentir à moyen et à long terme. Pour le Canada en particulier :

- En raison d’un climat plus froid et d’une qualité de l’air généralement meilleure que celle d’autres pays, la pression à la baisse potentielle sur l’indice de fécondité découlant de températures plus élevées et de la pollution atmosphérique ne devrait pas être importante. Cette conclusion est étayée par une analyse quantitative présentée dans la sous‑section qui suit.

- Les changements climatiques sont un problème mondial, et les répercussions potentielles sur la production alimentaire mondiale et la qualité de l’eau toucheraient également les pays développés comme le Canada, quoique dans une moindre mesure. Bien que ce facteur présente un certain risque de détérioration de l’indice de fécondité, l’impact ne devrait pas être important à ce stade.

Comme il a été mentionné précédemment, les risques indirects découlant des changements climatiques pourraient exercer des pressions tant à la baisse qu’à la hausse sur l’indice de fécondité. Pour le Canada en particulier :

- L’incertitude financière liée à la transition vers une économie à faibles émissions de carbone ainsi que le stress psychologique associé aux risques liés au climat peuvent réduire la fécondité à court terme. Ces facteurs pourraient être pris en compte lors de l’établissement par le BAC des hypothèses à l’égard de l’indice de fécondité pour le prochain cycle d’évaluation actuarielle (31 décembre 2024). À ce stade, ces facteurs seraient pris en compte sur une base qualitative, et ils ne seraient pas explicitement quantifiés.

- Les répercussions à long terme dépendent fortement de la réussite de la conception et de la mise en œuvre de politiques de transition en matière de changement climatique dans le monde et au Canada. À ce stade, compte tenu du degré élevé d’incertitude lié au parcours de la transition au Canada et à l’échelle mondiale, le BAC n’est pas prêt à modifier son hypothèse à l’égard de l’indice de fécondité pour tenir compte des risques indirects à long terme découlant des changements climatiques.

3.1.4 Analyse quantitative

Le BAC a mené une analyse quantitative pour établir l’incidence potentielle des changements climatiques sur la fécondité au Canada. La présente section décrit brièvement le cadre utilisé pour l’analyse et ses résultats, ainsi que des comparaisons avec des analyses semblables effectuées par des pairs pour d’autres pays.

3.1.4.1 Cadre

La méthodologie se fonde sur un cadre qui adopte une approche d’analyse statistique pour établir la relation entre les facteurs de stress environnementaux et les effets sur la santé. Il s’agit d’un cadre bien établi et largement reconnu en épidémiologie environnementale (Bhaskaran et coll., 2013).

Voici la liste des facteurs de stress environnementaux qui ont été mesurés :

- le nombre de jours par mois présentant une température supérieure à 30 °C, mesurés pendant la période de 8 à 15 mois précédant la naissance;

- Nombre de jours par mois présentant une température supérieure à 15 °C, 20 °C et 25 °C, mesurés neuf mois avant la naissance;

- PM2,5 (qualité de l’air) mesurée neuf mois avant la naissance;

- Concentrations d’ozone (qualité de l’air) mesurées neuf mois avant la naissance.

De plus, des combinaisons de facteurs de stress environnementaux ont été analysées par rapport au nombre de naissances vivantes ou aux taux de fécondité. Le meilleur modèle retenu, fondé sur diverses mesures statistiques, ainsi que sur l’équilibre entre la complexité et la validité de l’ajustement, figure ci-dessous :

- Répercussions sur la santé : Naissances vivantes, par mois

- Facteur de stress environnemental : Nombre de jours par mois présentant une température supérieure à 30 °C, mesurés neuf mois avant la naissance

- Niveau géographique : Par province (à l’exclusion des territoires)

- Modèle linéaire généralisé : Distribution de Poisson avec fonction de lien logarithmique

- Contrôle de la saisonnalité et de la tendance à long terme (pour séparer l’association à court terme entre le facteur de stress environnemental et le résultat) : fonction spline cubique restreinte avec six degrés de liberté.

Bien que la qualité de l’air (concentrations de PM2,5 et d’ozone) soit possiblement un futur facteur de fécondité, les données canadiennes disponibles risquent d’être insuffisantes pour établir une relation au Canada et, par conséquent, elle a été exclue du modèle. Plus particulièrement, il n’y a pas suffisamment de jours consécutifs d’exposition importante. Les recherches suggèrent que toute étude sur les effets de la pollution nécessite des milliers de jours d’observation, avec une moyenne de dizaines d’événements par jour pour produire une précision et une puissance crédibles (Bhaskaran et coll., 2013).

3.1.4.2 Données

L’analyse repose sur les données provinciales en matière de fécondité de 1991 à 2022 de Statistique CanadaNote de bas de page 4 et sur les données provinciales à l’égard des facteurs de stress environnementaux de DonnéesClimatiques.caNote de bas de page 5 et d’Environnement et Changement climatique CanadaNote de bas de page 6. Des données mensuelles ont été utilisées pour les naissances vivantes, tandis que l’indice synthétique de fécondité mensuel a été estimé à partir de l’indice synthétique de fécondité annuel.

3.1.4.3 Résultats

Selon le modèle, chaque jour supplémentaire dont la température dépasse 30 °C au cours d’un mois entraînerait une baisse relative de 0,54 % du nombre de naissances après neuf mois. Selon le scénario SSP5‑8.5 (scénario du GIEC ayant l’effet physique le plus grave), le nombre de jours dont la température dépasse 30 °C devrait augmenter en moyenne d’environ 1,30 jour par mois d’ici 2050, et de 5,30 jours par mois d’ici 2100. Cela se traduirait par une réduction relative du nombre de naissances d’environ 0,70 % d’ici 2050 et de 2,85 % d’ici 2100.

Selon cette analyse, la seule augmentation de la température devrait avoir une incidence directe minime sur les naissances au Canada. Cependant, les répercussions des changements climatiques ne se limitent pas aux répercussions environnementales directes, comme la hausse des températures. Comme il a été mentionné précédemment, les changements climatiques pourraient également avoir une incidence négative sur la santé de la population en général et comporter d’importantes répercussions socioéconomiques qui n’ont pas été prises en compte dans le modèle et qui pourraient avoir une incidence plus importante sur les naissances futures.

Enfin, la baisse relative de 0,54 % pour le Canada est conforme aux conclusions d’études comparables menées dans d’autres pays, telles que résumées dans le tableau 1 ci‑dessous (Keivabu et coll., 2023). La dernière colonne montre l’incidence des changements climatiques sur l’indice de fécondité en matière de baisse relative du taux de natalité pour chaque jour supplémentaire dépassant un certain seuil de température (colonne 3). Le tableau 1 met en évidence des répercussions cohérentes dans diverses régions, avec des baisses des taux de natalité allant de -0,18 % à -0,90 %, pour chaque jour supplémentaire qui dépasse le seuil de température sélectionné dans l’étude. Bien que l’ampleur des répercussions varie légèrement d’un pays à l’autre, l’effet potentiel des changements climatiques sur l’indice de fécondité devrait généralement être modeste dans différents climats.

| Étude | Région | Seuil de température (en °C) | Incidence sur le taux de natalitéNote * du tableau 1 |

|---|---|---|---|

| Cette étude (BAC) | Canada | Plus de 30 (moyenne) | −0,54 % |

| Busse et coll., 2023 | Sri Lanka | Plus de 30 (moyenne) | −0,90 % |

| Cho, 2020 | Corée du Sud | De 30 à 32 (maximum) | −0,24 % |

| Busse et coll., 2018 | États‑Unis | Plus de 26,6 (moyenne) | −0,40 % |

| Hajdu et Hajdu, 2022 | Hongrie | Plus de 25 (moyenne) | −0,18 % à −0,85 % |

|

Notes du tableau 1

|

|||

3.1.4.4 Hypothèses et limites du modèle

Le cadre représente une version simplifiée de la quantification de l’incidence des facteurs de stress environnementaux à partir des données historiques. Voici quelques‑unes des hypothèses sous‑jacentes formulées :

- La population (et les indices de fécondité) resteront constants dans l’avenir. Bien que le fait que certains groupes, comme les personnes âgées, sont plus vulnérables aux changements climatiques n’est pas pris en compte, cela permet d’isoler les effets climatiques des autres tendances démographiques.

- L’emplacement géographique et la température au moment de la conception se situent dans les deux villes ayant la population la plus élevée de la province (sauf une seule ville pour l’Île-du-Prince-Édouard et une pour Terre-Neuve).

- La période de gestation est d’une durée de neuf mois avant la naissance pour toutes les personnes.

- Le modèle suppose l’absence d’adaptation (p. ex. en matière de comportement) ou de modifications technologiques ou d’accès à celles-ci (comme une augmentation du nombre de personnes qui possèdent un climatiseur).

3.2 Mortalité

Cette section examine les effets potentiels des changements climatiques sur la mortalité de la population. Contrairement aux recherches sur la fécondité, il y a davantage de renseignements sur la mortalité au Canada; par conséquent, les paragraphes qui suivent ciblent davantage le Canada que ceux sur la fécondité.

Il importe de mentionner que cette section porte uniquement sur les effets potentiels des changements climatiques sur la mortalité de manière isolée. Par exemple, le fait d’affirmer que la mortalité pourrait augmenter en raison des changements climatiques ne signifie pas forcément que la mortalité aura dans l’ensemble une tendance à la hausse, puisque de nombreux autres facteurs influent sur le taux de mortalité.

La première sous‑section examine les effets directs potentiels sur la mortalité découlant des divers facteurs environnementaux associés aux risques physiques des changements climatiques. La deuxième sous‑section se penche sur les conséquences indirectes potentielles des changements climatiques sur les facteurs socioéconomiques et démographiques qui pourraient influer sur le taux de mortalité. Les conclusions sont présentées dans la troisième sous‑section, et la dernière sous‑section mentionne des exemples de documents de recherche qui traitent des effets quantitatifs.

3.2.1 Répercussions directes

Les changements climatiques peuvent avoir une incidence directe sur la mortalité humaine future de différentes manières. Il s’agit notamment des variations de la température, des changements dans les régimes de précipitations et les caractéristiques des agents pathogènes, de l’augmentation de la pollution atmosphérique et de la fréquence des feux de forêt. La présente sous‑section traite des répercussions des changements climatiques par ces divers facteurs sur la mortalité. L’interaction entre les différents facteurs et leurs synergies potentielles peuvent aggraver les effets globaux possibles.

Il est important de mentionner que les effets de ces facteurs directs sur la mortalité peuvent varier considérablement en fonction des niveaux d’émissions futurs. Bien que les effets directionnels indiquent une hausse potentielle du taux de mortalité, l’envergure de cette hausse dépend fortement de la conception et de la mise en œuvre des politiques climatiques actuelles et futures.

3.2.1.1 Variations de la température

L’un des changements climatiques les plus apparents porte sur les variations de température qui se manifestent partout dans le monde. Bien que les températures mondiales augmentent généralement en raison des changements climatiques, le rythme de réchauffement et le niveau des températures atteintes varieront d’une région à l’autre; or, le Canada devrait connaître un réchauffement à un rythme plus rapide que la moyenne mondialeNote de bas de page 7. De plus, certaines régions pourraient connaître des hivers plus froids en raison d’interactions complexes dans le système climatique. Selon le Centre canadien d’hygiène et de sécurité au travail, bien que les hivers canadiens devraient afficher en moyenne des températures plus douces à l’avenir, des épisodes de froid extrêmeNote de bas de page 8 sont toujours prévus.

L’augmentation future de la mortalité attribuable aux changements climatiques peut découler à la fois des étés plus chauds et des épisodes de froid extrême (Masselot, 2023; Raimi, 2021). De nombreuses études ont mis en lumière des preuves de surmortalité causée par l’augmentation des vagues de chaleur (Hajat et Kosatky, 2010; Gasparrini et coll., 2015; Ryti et coll., 2016; Luthi et coll., 2023). Des conditions météorologiques hivernales extrêmes peuvent également exacerber des problèmes de santé comme les maladies respiratoires et cardiovasculaires (Seltenrich, 2015), et causer des perturbations de l’infrastructure des services de santé, du transport et des systèmes d’intervention d’urgence, ce qui, au bout du compte, entraîne une augmentation de la mortalité. Par ailleurs, certaines études laissent entendre que la mortalité pourrait diminuer en raison des hivers plus cléments (Davis et coll., 2004; Kenney et coll., 2015). La question est de déterminer si ces diminutions potentielles de la mortalité liée au froid seraient suffisantes pour compenser les augmentations potentielles des étés plus chauds et des phénomènes météorologiques extrêmes.

Les recherches menées au Canada suggèrent que les augmentations de la mortalité ne seraient peut‑être pas compensées par une diminution des décès liés au froid, surtout dans les scénarios où les émissions sont plus élevées. Les conclusions de ces recherches suggèrent principalement une augmentation de la mortalité attribuable aux changements de température au Canada (Club Vita, 2018; Gasparrini et coll., 2017; Gosselin et coll., 2022; Hebbern et coll., 2023; Lavigne, 2020).

D’un point de vue plus régional, une étude de 2012 portant sur 15 villes canadiennes estime que quatre villes connaîtraient une augmentation nette de la mortalité, soit London, Hamilton, Regina et Montréal (Martin et coll., 2012). Des études ultérieures montrent également que les effets nets de la température sur la surmortalité semblent varier d’une région géographique à l’autre (Gasparrini et coll., 2017; Hebbern et coll., 2023; Gosselin et coll., 2022; Lavigne, 2020).

3.2.1.2 Évolution des régimes de précipitations et des agents pathogènes

Les changements climatiques pourraient modifier les tendances des précipitations au Canada, ce qui pourrait contribuer à une augmentation de la fréquence et de l’intensité des phénomènes météorologiques extrêmes comme les inondations, les tempêtes et les sécheresses (Bonsal et coll., 2019). Ces événements peuvent entraîner des blessures physiques directes, des répercussions à long terme sur la santé mentale, des déplacements forcés et des perturbations dans les services de soins de santé (Ebi et coll., 2022). Ces conséquences multidimensionnelles pourraient entraîner une augmentation du taux de mortalité, en particulier dans les scénarios d’émissions élevées.

De plus, les changements graduels de la température et des précipitations peuvent avoir des répercussions sur les écosystèmes urbains, entraînant des changements qui permettent aux insectes de se propager vers les pôles. Cela augmente les risques de maladies à transmission vectorielle comme le virus du Nil occidental et la maladie de Lyme en Amérique du Nord (Portner et coll., 2022). Selon l’Organisation mondiale de la Santé (OMS), environ 17 % de toutes les maladies infectieuses sont causées par des maladies à transmission vectorielle, entraînant plus de 700 000 décès dans le monde chaque annéeNote de bas de page 9.

3.2.1.3 Pollution atmosphérique

Les changements climatiques devraient entraîner une détérioration de la qualité de l’air au Canada (Egyed et coll., 2022; Fiore et coll., 2015). Cette détérioration peut également exacerber les répercussions des changements climatiques, car de nombreuses sources de polluants atmosphériques sont également des émetteurs de dioxyde de carbone (Fiore et coll., 2015). Ces interactions ont ultimement des répercussions directes et indirectes sur la mortalité et la morbidité humaines (Orru et coll., 2017).

Les polluants atmosphériques, en particulier ceux qui sont issus de la combustion, peuvent avoir des effets néfastes sur le système respiratoire, ce qui entraîne des problèmes comme l’asthme, la maladie pulmonaire obstructive chronique et d’autres maladies respiratoires. L’exposition à long terme à ces polluants peut également contribuer aux maladies cardiovasculaires. La plupart des publications ont établi des corrélations positives entre la pollution atmosphérique (et/ou l’exposition aux variables météorologiques) et la mortalité et/ou les hospitalisations, particulièrement en ce qui concerne les maladies respiratoires et cardiovasculaires (OMS, 2013; Al Ahad, 2020). Au Canada, l’exposition chronique à la pollution atmosphérique par les particules fines provenant de la combustion de combustibles fossiles est responsable annuellement de 7 100 décès prématurés et de 53,5 milliards de dollars en coûts liés à la santé (Howard et coll., 2018).

Les polluants atmosphériques peuvent également entraîner des répercussions indirectes sur la mortalité et la morbidité, en accélérant les changements climatiques. Par exemple, certains gaz à effet de serre comme le carbone noir (suie) et le méthane peuvent intensifier les températures extrêmes (Bunker et coll., 2016), et des polluants comme l’ozone peuvent avoir une incidence sur le rendement des cultures, ce qui nuit à la sécurité alimentaire et à la santé publique (Patz JA, 2014; McGrath JM et coll., 2015). Il y a également l’effet synergique combiné des températures élevées et de la pollution atmosphérique sur la mortalité, puisque les températures élevées et la pollution atmosphérique ont été associées à une augmentation de la mortalité (Willers, 2016).

3.2.1.4 Feux de forêt

Les changements climatiques peuvent entraîner une fréquence accrue des vagues de chaleur et une plus grande variabilité des régimes de précipitations, ce qui se traduit par des périodes de sécheresse prolongées et des épisodes de pluie plus intenses. La combinaison de chaleurs extrêmes et de sécheresses augmente les risques de feu de forêt. Les projections indiquent une intensification des incendies dans de nombreuses régions nord-américaines (Ranasinghe et coll., 2021, Halofsky et coll., 2020), attribuable à la prolongation de la saison des feux (USGCRP, 2017), à la persistance du réchauffement climatique (Villarreal et coll., 2019; Wahl et coll., 2019) et à un accroissement de la fréquence de la foudre (Chen et coll., 2021).

Les feux de forêt, et plus particulièrement les incendies en milieu périurbain, peuvent avoir des effets néfastes sur la mortalité, la morbidité et la santé mentale, comme l’indique le rapport RE6 du GIEC. Le rejet de quantités importantes de particules, de gaz toxiques et de composés organiques volatils lors des feux de forêt contribue directement à la formation d’ozone troposphérique. Ces particules de fumée peuvent parcourir des distances considérables, ce qui a des répercussions sur la qualité de l’air et la santé. Elles augmentent le risque de maladies cardiovasculaires, de morbidité et de mortalité en contribuant à la hausse de problèmes cardiovasculaires spécifiques, comme les arrêts cardiaques (Dennekamp et coll., 2015). Les populations vulnérables, notamment les enfants, les personnes âgées, les femmes enceintes, les personnes à faible statut socioéconomique et les premiers intervenants, subissent souvent plus durement ces effets (Abbott et Chapman, 2018; Agyapong et coll., 2018; Ford, 2012; Maguet, 2019). Notamment, dans le Nord canadien, des rapports font état de niveaux élevés de stress respiratoire et de maladies respiratoires chez les communautés Inuits et des Premières Nations en raison des feux de forêt (Howard et coll., 2021).

3.2.2 Répercussions indirectes

La présente sous‑section examine les effets indirects potentiels des changements climatiques sur la mortalité. Encore une fois, l’envergure des répercussions potentielles dépend fortement de la conception et de la mise en œuvre des politiques climatiques actuelles et futures.

3.2.2.1 Incidences sur la productivité agricole

Les changements climatiques peuvent entraîner une augmentation de la mortalité en raison de la baisse de la productivité agricole, entraînant une diminution des disponibilités caloriques. Des études suggèrent que cela pourrait mener à une augmentation du nombre de décès liés à l’insuffisance pondérale et au climat en Amérique du Nord d’ici 2050 (Springmann et coll., 2016a; Springmann et coll., 2016b; Springmann et coll., 2018). Bien que la réduction des disponibilités caloriques puisse réduire les décès liés à l’obésité, les recherches établissent que l’augmentation de la mortalité découlant d’une consommation moindre en fruits et en légumes dépasserait largement la réduction de la mortalité due à la baisse des décès liés à l’obésité d’ici 2050, particulièrement au Canada et aux États-Unis (Springmann et coll., 2016a; Springmann et coll., 2016b).

Les répercussions nutritionnelles varient également au sein des pays (Shannon et coll., 2015; Zeuli et coll., 2018). L’Alaska et le Canada ont déjà connu des défis en matière de sécurité nutritionnelle en raison des changements climatiques qui ont eu une incidence sur les aliments récoltés localement (Lynn et coll., 2013; Petrasek MacDonald et coll., 2013; Harper et coll., 2015; Hupp et coll., 2015; Bunce et coll., 2016). Selon les scénarios RCP 2,6 et RCP 8,5, les communautés côtières des Premières Nations de l’Ouest canadien seront confrontées à une réduction de l’accès aux produits de la mer issus de la pêche traditionnelle d’ici 2050, ce qui nuira à la nutrition, en particulier pour de nombreux aînés (Marushka et coll., 2019).

3.2.2.2 Santé mentale

Les changements climatiques ont une incidence profonde sur la santé mentale, qui se manifeste par diverses voies directes et indirectes associées aux phénomènes météorologiques extrêmes, aux changements environnementaux cumulatifs et aux facteurs de stress d’anticipation (Cunsolo et Ellis, 2018; Hayes et coll., 2018).

Des risques climatiques spécifiques, notamment les tempêtes, les inondations, les vagues de chaleur, les feux de forêt et la sécheresse, ont des effets négatifs importants sur la santé mentale, et des recherches approfondies ont démontré leur corrélation avec des problèmes comme le SSPT, l’anxiété et la dépression (Hayes et coll., 2018; Obradovich et coll., 2018; Charlson et coll., 2021). Dans le contexte de l’Amérique du Nord, les changements climatiques sont étroitement liés à un éventail de réactions émotionnelles, y compris la dépression, l’anxiété généralisée, le deuil écologique, l’abus de substances, le stress familial, la violence domestique, l’augmentation du taux de suicide et la perte des connaissances culturelles et des identités géographiques (Cunsolo et Ellis, 2018; Clayton, 2020; Dumont et coll., 2020).

Des études montrent que la détérioration de la santé mentale peut exacerber les conditions physiques et, par conséquent, augmenter la mortalité. Les troubles mentaux contribuent de façon importante à la morbidité et à la mortalité partout dans le monde, et les personnes atteintes de troubles mentaux ont des taux de mortalité plus élevés que la population sans troubles mentaux (Charlson et coll., 2021; Hayes et coll., 2018; Walker et coll., 2015).

3.2.2.3 Incidence socioéconomique

Les changements climatiques pourraient constituer une menace multidimensionnelle pour la santé publique au Canada. La fréquence croissante des phénomènes météorologiques graves pourrait mettre à rude épreuve les systèmes et l’infrastructure de soins de santé existants (Félio, 2017; Health Care without Harm, 2018), entraînant potentiellement une augmentation des coûts des soins de santé, un accès réduit à ceux-ci et une aggravation des conditions sanitaires, et avec pour conséquence une hausse de la mortalité.

Les groupes défavorisés, qui sont peut-être déjà confrontés à de plus grands défis en matière d’atténuation et de prévention des risques liés au climat (Islam et Winkel, 2017), sont particulièrement vulnérables aux effets des changements climatiques sur la santé. La vulnérabilité aux effets des changements climatiques sur la santé est déterminée par l’exposition aux risques liés aux changements climatiques, la sensibilité aux répercussions possibles et la capacité de réaction ou d’adaptation (Gosselin et coll., 2022). Parmi les populations touchées de façon disproportionnée figurent les Autochtones, les femmes, les enfants, les personnes âgées, les personnes à faible revenu, les personnes présentant déjà des problèmes de santé physique et mentale, et certains groupes professionnels.

3.2.2.4 Transition vers une économie à faibles émissions de carbone

La transition vers une économie à faibles émissions de carbone peut avoir de profondes répercussions sur la mortalité à mesure que les sociétés adoptent des sources d’énergie plus propres et des pratiques durables. Tout en augmentant possiblement les taux de mortalité à court terme en raison de la réorientation des recherches (de la santé vers la transition) et des pressions accrues sur la santé mentale, la transition vers une économie à faibles émissions de carbone peut entraîner des retombées encourageantes permettant de minimiser toute hausse potentielle de la mortalité causée par les facteurs mentionnés dans les sous-sections précédentes; dans certains cas, elle pourrait même mener à d’autres baisses indirectes et indépendantes de la mortalité.

Des études publiées dans The Lancet ont montré que des stratégies appropriées d’atténuation des changements climatiques peuvent avoir des effets supplémentaires, indépendants et largement bénéfiques sur la santé publique (Haines, 2017; Watts et coll., 2018). Une transition réussie peut améliorer l’environnement grâce à une meilleure qualité de l’air et promouvoir de meilleurs modes de vie, ce qui réduit la fréquence des maladies (Erickson et coll., 2017; Watts et coll., 2018). En mettant l’accent sur les pratiques durables, la qualité et la disponibilité de l’eau peuvent être améliorées, et les maladies transmises par l’eau peuvent être réduites. De plus, les investissements dans les infrastructures résilientes aux changements climatiques offrent la possibilité d’améliorer les systèmes de soins de santé et les capacités d’intervention d’urgence, en garantissant un meilleur accès aux soins de santé et des interventions rapides en cas d’urgence sanitaire. De plus, la transition peut contribuer à stabiliser les phénomènes météorologiques extrêmes. L’agriculture durable et l’amélioration des systèmes alimentaires pourraient également améliorer la sécurité alimentaire et la nutrition, et par conséquent réduire possiblement la mortalité au fil du temps (McMichael et coll., 2007; Friel et coll., 2009).

3.2.3 Sommaire des conclusions

En fonction des résultats des recherches effectuées, cette sous-section présente un sommaire des conclusions à ce jour et de la façon dont elles pourraient influer sur le processus d’établissement des hypothèses liées aux taux de mortalité au Canada par le BAC. Cette sous-section vise à représenter les points de vue actuels du BAC qui évolueront à mesure que d’autres recherches et données deviendront disponibles. Pour mettre les choses en contexte, un taux de mortalité plus faible entraîne des rapports de coûts plus élevés pour les programmes financés par répartition, pleinement ou partiellement capitalisés, et vice versa.

Il est important de réaffirmer que cette section porte uniquement sur les effets potentiels des changements climatiques sur la mortalité de manière isolée. Bien que les changements climatiques constituent un facteur susceptible d’avoir une incidence sur la mortalité future, de nombreux autres facteurs (notamment les avancées médicales et un accès accru aux soins de santé) exercent une influence considérable sur la mortalité future et les taux d’amélioration de la mortalité.

Voici un résumé de l’opinion actuelle du BAC sur la manière dont les changements climatiques pourraient avoir une incidence sur la mortalité :

- Les répercussions directes, découlant des changements de température, des changements dans les régimes de précipitations et d’agents pathogènes, de la pollution atmosphérique et des feux de forêt, contribuent collectivement à une perspective principalement pessimiste quant à la mortalité (pression à la hausse).

- Les répercussions indirectes découlant des conséquences éventuelles sur la productivité agricole, la santé mentale et les facteurs socioéconomiques pourraient aggraver cette perspective pessimiste.

- Face à ces divers défis posés par les changements climatiques, la transition vers une économie à faibles émissions de carbone pourrait contribuer à minimiser, voire à inverser, les hausses potentielles de la mortalité liées au climat. Par conséquent, l’effet net futur des changements climatiques sur la mortalité dépend considérablement de la réussite de la transition climatique à l’échelle mondiale et au Canada.

- En dépit des possibilités de changements positifs qu’offre la transition, l’incidence globale du climat semble pencher davantage vers une hausse potentielle de la mortalité. Le BAC pourrait en tenir compte lors de l’établissement des hypothèses liées à la mortalité lors du prochain cycle d’évaluation actuarielle (31 décembre 2024). À ce stade, ces facteurs seraient pris en compte sur une base qualitative et ils ne seraient pas explicitement quantifiés.

3.2.4 Incidence quantitative des changements climatiques sur le taux de mortalité

Bien que le BAC n’ait pas effectué d’analyse quantitative établissant un lien entre les changements climatiques et le taux de mortalité, il existe un certain nombre d’études qui portent sur le sujet. La présente sous‑section fournit quelques exemples d’articles qui ont été publiés et qui quantifient l’incidence potentielle des changements climatiques sur la mortalité.

3.2.4.1 Publication de Club Vita : hot and bothered

Le document de Club Vita (Club Vita, 2018) décrit trois scénarios de longévité liés aux changements climatiques dont les régimes de retraite du Royaume-Uni peuvent se servir pour effectuer des simulations de crise et évaluer l’impact de celles-ci sur leur financement. Bien qu’une grande partie des travaux actuels sur les changements climatiques aient été axés sur les marchés financiers et les choix de placement, ce document souligne l’importance pour les fiduciaires de s’assurer que les régimes de retraite font preuve de résilience face aux résultats potentiels futurs, en particulier en ce qui a trait à l’espérance de vie.

Les scénarios présentés dans le document visent donc à soutenir l’évaluation des risques dans l’exercice d’une bonne gouvernance ou à aider à établir les hypothèses d’évaluation. Bien que des probabilités de réalisation ne soient pas assignées à chaque scénario, il est possible d’analyser les simulations de crise et d’évaluer le niveau de préparation à chaque scénario.

Le premier scénario est celui de la « politique de l’autruche ». Il s’agit d’un cas extrême marqué par une absence totale de réaction aux risques liés aux ressources et à l’environnement. Selon ce scénario, le Royaume-Uni connaît des pénuries alimentaires et une flambée de maladies qui se propagent depuis les climats plus chauds. La baisse d’une alimentation équilibrée entraîne des taux plus élevés de cancer et de maladies cardiovasculaires. Des épidémies de grippe sévères se produisent tous les trois ans en raison de la fluctuation des températures. Il est prévu que l’espérance de vie baissera et que cette situation se produira rapidement.

Le deuxième scénario est celui des « moments difficiles ». Il s’agit d’un cas plus modéré où une certaine adaptation aux changements climatiques est atteinte, mais où la disponibilité du pétrole devient un frein pour les économies futures. Cela entraîne de graves problèmes de financement du système national de santé et une augmentation du coût des stocks de denrées alimentaires importées. Ce scénario suppose qu’une part importante des groupes à faible revenu sont incapables de subvenir à leurs besoins de base, tandis que les groupes à revenu élevé sont moins touchés. Il est prévu que l’espérance de vie cessera de s’améliorer pour les groupes à faible revenu.

Le dernier scénario est celui de la « révolution verte ». Cela signifie une adaptation positive et réussie aux changements climatiques, ce qui mène à une amélioration de la longévité. L’amélioration de la conscience environnementale, des lois et de l’éducation en matière de santé sont tous des facteurs qui contribuent à ce scénario.

Le tableau 2 ci-dessous montre l’incidence des trois scénarios sur l’espérance de vie à l’âge de 65 ans.

| Scénario | Participant | Participant en rente différée, âgé de 50 ans | Pensionné, âgé de 65 ans |

|---|---|---|---|

| Politique de l’autruche | Hommes | −3,6 | −1,1 |

| Femmes | −4,0 | −1,4 | |

| Moments difficiles | Hommes | −1,2 | −0,4 |

| Femmes | −1,7 | −0,7 | |

| Révolution verte | Hommes | +1,9 | +0,9 |

| Femmes | +1,6 | +0,8 |

3.2.4.2 Revue canadienne de santé publique : Future temperature‑related excess mortality under climate change and population aging scenarios in Canada (Surmortalité future liée à la température selon divers scénarios de changements climatiques et de vieillissement de la population au Canada)

L’article de la Revue canadienne de santé publique (Hebbern et coll., 2023) présente une évaluation de la mortalité liée à la température au Canada jusqu’en 2099, en tenant compte des changements dans la structure d’âge de la population et des scénarios de croissance démographique par rapport à un scénario de référence qui utilise 2010‑2019 comme période de référence. Les auteurs prennent le nombre quotidien de décès non accidentels de 2000 à 2015 pour l’ensemble des 111 régions socio-sanitaires du Canada (obtenues de Statistique Canada) et effectuent une analyse en séries chronologiques en deux parties pour estimer les associations entre les températures quotidiennes moyennes et la mortalité.

Ils ont recours à trois scénarios SSP de changements climatiques différents : SSP1‑2.6, SSP2‑4.5 et SSP5‑8.5. Les résultats montrent une corrélation positive entre l’augmentation de la température et la mortalité liée à la chaleur dans tous les scénarios SSP; les plus fortes augmentations se produisent dans le cadre du SSP5‑8.5, et les plus faibles augmentations se produisent dans le scénario SSP1‑2.6. Les effets du froid sur la mortalité devraient diminuer selon le scénario SSP1‑2.6 et augmenter selon les deux autres scénarios.

L’augmentation nette de la surmortalité en 2090‑2099 devrait se situer entre 3,29 % et 17,31 % selon le scénario SSP. Il est intéressant de noter que les résultats par grand groupe d’âge montrent que les groupes d’âge plus jeunes devraient connaître une surmortalité nette négative dans tous les scénarios SSP, tandis que ceux de 65 ans et plus devraient connaître une surmortalité nette positive dans tous les scénarios SSP.

3.2.4.3 Institut canadien pour des choix climatiques – Les coûts des changements climatiques pour la santé : Comment le Canada peut s’adapter, se préparer et sauver des vies

Ce document (Clark et coll., 2021) analyse les répercussions possibles des changements climatiques sur la santé au Canada, selon des scénarios d’émissions modérées de gaz à effet de serre (RCP 4,5) et d’émissions élevées (RCP 8,5). Il traite des répercussions sur un large éventail de variables comme la morbidité et la mortalité, les coûts en soins de santé, la valeur des vies perdues et la perte de qualité de vie, ainsi que les pertes de productivité et les coûts connexes. La présente section porte sur la partie de l’analyse qui traite des décès liés à la chaleur au Canada.

Afin d’estimer l’incidence potentielle de la mortalité associée à des températures plus élevées dans le cadre de scénarios de changements climatiques, les fonctions exposition‑réponse ont été associées à des données socioéconomiques et à des données climatiques, et les résultats ont été comparés à ceux d’un scénario de référence. Des études canadiennes qui analysent les liens entre les journées chaudes et les résultats sur la santé par région ont servi à créer ces fonctions exposition‑réponse. La période de référence est une combinaison de données socioéconomiques de 2016 et de données sur le climat de 1971 à 2000.

Les coefficients des fonctions exposition‑réponse sont tirés d’une étude de Gasparrini et coll. (2015), qui portait sur 21 villes canadiennes et qui analysait tous les décès entre 1986 et 2009. Les décès excédentaires sont définis comme des décès causés par des températures supérieures ou inférieures à la température « optimale » (soit entre les 2,5e et 97,5e centiles de la température moyenne).

Les estimations de modélisation découlant de l’étude prédisent que d’ici le milieu du siècle, 400 décès supplémentaires dus à la chaleur pourraient se produire chaque année au Canada selon le scénario d’émissions élevées (RCP 8,5), comparativement au scénario de référence. Ce chiffre aura presque doublé d’ici la fin du siècle, atteignant 790 décès par année. Cela représente environ 1,1 décès supplémentaire pour 100 000 personnes chaque année d’ici le milieu du siècle et 1,7 décès supplémentaire pour 100 000 personnes chaque année d’ici la fin du siècle.

3.3 Migration

Cette section examine les effets potentiels des changements climatiques sur les tendances migratoires. Face aux changements climatiques, et notamment à l’incertitude économique et à l’instabilité politique potentielles qui peuvent en découler, la migration est l’une des stratégies que les individus et les ménages adoptent de leur plein gré ou sont forcés de faire pour améliorer leur bien‑être et leurs moyens de subsistance.

Les deux premières sous-sections traitent de divers vecteurs de migration liés au climat, qui peuvent être classés en deux groupes, soit les vecteurs directs et indirects de migration et de déplacement. Il est important de souligner l’étendue et la portée générale de ces facteurs. Les répercussions régionales peuvent varier considérablement, façonnant les schémas migratoires de diverses manières en fonction des conditions locales. La sous-section suivante examine comment ces vecteurs peuvent influencer les tendances migratoires futures au Canada.

Soulignons également qu’il existe encore beaucoup d’incertitude et qu’il convient de poursuivre les travaux de recherche, comme le souligne le rapport spécial du GIEC : « Notre compréhension des liens entre le réchauffement planétaire et les migrations humaines est limitée et représente une lacune importante dans les connaissances » (Hoegh‑Guldberg et coll., 2018).

3.3.1 Vecteurs directs de la migration

Les vecteurs climatiques directs de migration et des déplacements se regroupent sous deux grandes catégories.

La première catégorie est celle des changements progressifs, qui englobent les risques physiques chroniques, comme les changements dans les régimes de température et de précipitations, l’élévation du niveau de la mer, la salinisation des terres agricoles, la désertification, etc. Les changements dans les régimes de température et de précipitations peuvent provoquer des migrations en raison des déplacements environnementaux et des défis posés par l’agriculture (Bohra-Mishra et coll., 2014). La hausse de la température peut également contribuer à la fonte des glaciers et de la banquise, ce qui entraîne une élévation du niveau de la mer. Pour les zones côtières et les petites îles, l’élévation du niveau de la mer menace l’habitat, la sécurité alimentaire et la croissance économique. Les points de basculement liés à l’élévation du niveau de la mer, en particulier lorsque les niveaux de réchauffement sont élevés, pourraient accroître le nombre d’individus à risque d’être déplacé (Ranasinghe et coll., 2021).

La seconde catégorie de vecteurs directs de migration et de déplacement est liée à l’apparition rapide d’événements climatiques, soit les risques physiques aigus. Les tempêtes violentes, les inondations et les feux de forêt sont étroitement associés à des niveaux élevés de déplacement à court et à long terme, tandis que les sécheresses, la chaleur extrême et les anomalies de précipitations sont plus susceptibles de provoquer des changements à long terme des modèles de migration (Kaczan et Orgill-Meyer, 2019; Hoffmann et coll., 2020). Selon l’Observatoire des situations de déplacement interneNote de bas de page 10 et les données recueillies depuis 2008, les tempêtes violentes et les inondations sont invariablement en tête de liste des facteurs liés aux conditions météorologiques qui causent des déplacements de population à l’échelle mondiale, ce qui souligne l’importance de ces événements.

Il existe de nombreuses études empiriques sur la relation entre la migration et le climat et/ou d’autres facteurs environnementaux. Cependant, la direction et la portée dans laquelle les facteurs environnementaux influencent la migration ne sont pas claires. Certaines études ont révélé que les changements environnementaux contribuaient à l’augmentation de la migration des populations, tandis que d’autres études n’ont signalé aucun effet ou encore une diminution de la migration. Les résultats empiriques diffèrent selon les facteurs environnementaux pris en compte, les données et l’échelle de l’analyse, la méthodologie employée et les contextes géographiques couverts (Cattaneo et coll., 2019; Berlemann et Steinhardt, 2017; Hunter et coll., 2015).

Enfin, les risques et les événements environnementaux ne représentent qu’un aspect des nombreux facteurs qui influencent la décision de migrer. Des publications récentes ont mis l’accent sur le rôle de différentes conditions macroéconomiques, y compris des facteurs économiques, culturels et sociopolitiques qui peuvent renforcer ou supprimer les réactions migratoires dues aux chocs environnementaux (Hoffmann et coll., 2020; Cattaneo et coll., 2019; Kazcan et coll., 2019; Barnett et McMichael, 2018; McLeman, 2017).

3.3.2 Vecteurs indirects de la migration

Les décisions en matière de migration découlent souvent de causes multiples, et le stress environnemental n’est que l’un des nombreux facteurs sous-jacents de la migration. Les changements climatiques peuvent influencer indirectement la migration par le biais de facteurs politiques et socioéconomiques (Black et coll., 2011). Les capacités d’adaptation varient selon les régions, les pays et les communautés. La richesse nationale et individuelle influence fortement le niveau de vulnérabilité face aux événements climatiques, car elle peut réduire les effets des catastrophes climatiques, ainsi qu’améliorer l’éducation et les interventions en cas de catastrophe (Brown, 2008).

3.3.2.1 Facteurs politiques

Lorsqu’ils sont confrontés à des défis liés aux changements climatiques, les gouvernements peuvent réagir en mettant en œuvre diverses politiques. Ils peuvent notamment prendre des mesures pour s’adapter aux conditions changeantes, promouvoir des pratiques durables ou attribuer les ressources de manière plus efficiente. Toutefois, si les politiques sont inadéquates ou ne sont pas mises en œuvre efficacement, elles peuvent contribuer aux disparités sociales et économiques, ce qui pourrait encourager la migration, car les individus cherchent de meilleures possibilités dans les régions où les politiques sont plus favorables (McLeman, 2017).

À mesure que les changements environnementaux s’intensifient, les pays pourraient connaître une concurrence accrue pour des ressources vitales comme l’eau et la terre arable. Cette concurrence peut provoquer des tensions et des conflits politiques, entraînant le déplacement de populations et ouvrant la voie à la migration transfrontalière (Stern et coll., 2006; Raleigh et coll., 2014). Ces facteurs peuvent donc contribuer à la migration forcée, notamment les demandeurs d’asile et les réfugiés. Bien que les réfugiés climatiques ne soient pas actuellement considérés comme des « réfugiés au sens de la Convention »Note de bas de page 11, un pays peut décider d’étendre la protection aux personnes déplacées en raison des changements climatiquesNote de bas de page 12.

À l’échelle internationale, plusieurs initiatives et accords stratégiques pertinents ont été conclus pour adresser les défis potentiels en matière de gouvernance des migrationsNote de bas de page 13. Ces initiatives pourraient influencer les perspectives de migrations internationales.

3.3.2.2 Facteurs socioéconomiques

Les changements climatiques devraient stimuler la migration humaine et les déplacements à l’échelle mondiale en raison des changements qui se produisent dans divers facteurs socioéconomiques (Portner et coll., 2022), notamment les possibilités d’emploi, l’accès aux services sociaux et l’inégalité socioéconomique dans le lieu d’origine, qui constituent tous des vecteurs de migration importants (Massey, 1999; Migali et coll., 2019).

Les changements climatiques peuvent avoir une incidence sur l’accès des particuliers aux soins de santé, à l’éducation, aux possibilités d’emploi, à d’autres services sociaux et à l’infrastructure. Cet accès restreint peut à son tour avoir des répercussions sur les décisions de migration. À mesure que les changements climatiques s’intensifient dans la région d’origine, les résidents peuvent décider de migrer à la fois dans le pays, des régions rurales aux régions urbaines (Lustgarten, 2020; Rigaud et coll., 2018) ou à l’étranger (Reuveny et Moore, 2009; McLeman, 2017; Goodman et coll., 2021). En général, les personnes ou les familles ayant des ressources financières plus importantes et un niveau de scolarité plus élevé ont une meilleure capacité d’adaptation aux changements climatiques (Butz et coll., 2014; Ocello et coll., 2014). Ce sont également elles qui sont le mieux en mesure de migrer à l’intérieur du pays ou à l’étranger (Kubik et Maurel, 2016; Koubi et coll., 2022; Riosmena et coll., 2017; Adams et Kay, 2019).

De plus, les changements climatiques pourraient exacerber les inégalités sociales et économiques au sein d’un pays, entraînant ainsi une migration accrue (Burzynski, 2019; Islam et Winkel, 2017; Mardhiori et Ingmar, 2009). Cela est dû à l’incidence disproportionnée des changements climatiques sur les groupes défavorisés, notamment une exposition accrue aux effets négatifs, une plus grande vulnérabilité aux sinistres et une diminution de la capacité d’adaptation et de rétablissement (Islam et Winkel, 2017). De plus, les recherches montrent que les changements climatiques peuvent également accroître les inégalités économiques mondiales, ce qui pourrait accroître la migration internationale (Diffenbaugh et Burke, 2019).

En résumé, les changements climatiques peuvent mener à une hausse de la migration internationale vers les pays développés, mais son ampleur et ses effets potentiels demeurent très incertains. Il existe encore des lacunes dans les connaissances sur les effets à long terme des changements climatiques sur la migration des populations et davantage de recherches sont nécessaires (Stern et coll., 2006; Portner et coll., 2022).

3.3.2.3 Transition climatique

La transition vers une économie à faibles émissions de carbone présente son propre ensemble de risques et de possibilités économiques qui peuvent influencer les dynamiques migratoires. La suppression des emplois dans les secteurs à forte intensité de carbone peut inciter les individus et les familles à migrer à la recherche d’autres emplois dans les secteurs verts émergents ou dans les régions dont les économies sont plus résilientes. Les changements dans les modèles d’investissement et les flux de capitaux vers l’énergie renouvelable et les infrastructures durables peuvent également avoir une incidence sur la migration à mesure que les personnes se déplacent vers des régions où les perspectives économiques sont plus prometteuses (Bluedorn et coll., 2022).

Au contraire, des politiques climatiques efficaces et des investissements dans le développement durable peuvent contribuer à réduire la pression migratoire en s’attaquant aux vulnérabilités sous-jacentes et en améliorant la résilience des collectivités confrontées aux défis liés au climat (World Bank 2023).

3.3.3 Recherches et considérations propres au Canada, et sommaire des conclusions