InfoPensions – Numéro 30 – Mai 2024

Le bulletin InfoPensions comprend des annonces et des rappels à l’intention des régimes de retraite et des régimes de pension agréés collectifs fédéraux. Pour être avisé par courriel des nouvelles informations publiées sur notre site Web, y compris le présent bulletin et d’autres publications sur les régimes de retraite, il suffit de vous inscrire aux avis par courriel.

Si vous avez des questions au sujet des articles publiés dans InfoPensions ou si vous souhaitez proposer des sujets d’article, veuillez communiquer avec nous à l’adresse Pension-Retraite@osfi-bsif.gc.ca. Le prochain numéro devrait paraître en novembre 2024.

Pour toute question de nature générale, dont celles sur les régimes de retraite, veuillez écrire à l’adresse information@osfi-bsif.gc.ca. Si vous préférez communiquer avec nous par téléphone, par télécopieur ou par la poste, vous trouverez nos coordonnées sur notre site Web.

Table des matières

Surveillance

Renouvellement du Cadre de surveillance

Le 1er avril 2024, est entré en vigueur notre nouveau Cadre de surveillance des régimes de retraite fédéraux (RRF) et des institutions financières fédérales (IFF). Nous avons tenu une séance d’information à l’intention des administrateurs de régimes et des acteurs du secteur des régimes de retraite le 5 février 2024.

Comme il est mentionné dans le numéro 29 d’InfoPensions, le nouveau Cadre constitue une révision complète de la manière dont nous surveillons les RRF et les IFF et reconnaît ainsi la nature spécifique des différents secteurs que nous réglementons. Le jugement des surveillants demeurera au cœur de notre approche de la surveillance axée sur le risque et fondée sur des principes.

Les modifications apportées au Cadre de surveillance ne nécessitent aucune mesure de la part des administrateurs des RRF. Vous trouverez de plus amples informations sur notre nouvelle approche de surveillance sur notre site Web.

Sondage sur la liquidité des régimes de retraite

Nous avons envoyé un questionnaire aux administrateurs des plus importants régimes de retraite fédéraux (RRF) (du point de vue de l’actif) en octobre 2022, puis une version longue du questionnaire en avril 2023. L’objectif de ces questionnaires était de mieux comprendre les expositions de leurs RRF à l’effet de levier et au risque de liquidité connexe. Nous avons reçu 43 réponses, et voici les principales conclusions de notre analyse :

- La plupart des répondants ont indiqué une certaine exposition à l’effet de levier : effet de levier intégré (84 %), effet de levier synthétique (60 %) et effet de levier financier (32 %)

- L’utilisation d’un effet de levier direct est corrélée à la taille du régime

- L’utilisation d’un effet de levier indirect est observée uniformément dans tous les régimes de retraite

- 68 % des répondants ont indiqué avoir recours aux cessions temporaires de titres (CTT)

- On a principalement recours aux CTT pour couvrir les passifs des fonds de pension, obtenir la composition souhaitée de l’actif et améliorer le rendement des placements

- Les stratégies liées aux prêts de titres (52 %) et aux mises en pension (44 %) sont celles qui sont le plus souvent utilisées

- 60 % des répondants ont mentionné être directement exposés à l’effet de levier synthétique par l’utilisation de dérivés

- L’utilisation de dérivés vise principalement à gérer l’exposition au risque de change

- Les stratégies d’utilisation de dérivés liées aux contrats à terme de gré à gré (37 %) et aux swaps (35 %) sont celles qui sont le plus souvent utilisées

- L’évaluation du risque au moyen des activités de suivi est effectuée en adoptant plusieurs techniques :

- Évaluation et suivi de la sensibilité des actifs aux variations des facteurs de risque du marché et d’autres variables (92 %)

- Suivi des liquidités (80 %)

- Simulation de crise à l’égard des actifs (76 %)

Selon notre analyse, l’exposition au risque de liquidité ne suscite pas de préoccupations majeures pour la plupart des RRF interrogés. Nous effectuerons toutefois une analyse plus approfondie sur un petit sous-ensemble. En outre, nous avons observé un écart entre l’effet de levier déclaré et la valeur de l’effet de levier imputé (par exemple, l’exposition économique brute). Cet écart pourrait s’expliquer par le manque de données et l’absence d’une définition standard de l’effet de levier pour le secteur.

Consignes et questions législatives

Énoncé économique de l’automne 2023 du gouvernement du Canada

Le 21 novembre 2023, le gouvernement fédéral a annoncé plusieurs projets concernant les régimes de retraite fédéraux (RRF) dans l’Énoncé économique de l’automne 2023 (EEA).

L’EEA a annoncé ce qui suit :

- Le gouvernement fédéral collaborera avec les fonds de pension canadiens pour créer un environnement porteur permettant de cerner davantage d’opportunités d’investissement pour les fonds de pension et d’autres fonds communs de placement responsables, tout en aidant à garantir la sécurité des pensions de la population canadienne.

- Pour accroître la transparence, le gouvernement fédéral propose d’exiger que les grands RRF dévoilent la répartition de leurs investissements, à la fois par territoire et par type d’actifs par territoire au BSIF. De plus, ces renseignements seront rendus publics, et le gouvernement fédéral travaillera avec les provinces et les territoires pour échanger sur la communication de renseignements analogues par les grands régimes de pension du Canada dans un format simple et uniforme.

- Le gouvernement fédéral envisagera la possibilité d’annuler la « règle des 30 % » pour les investissements au Canada. Cette règle empêche les fonds de pension de détenir plus de 30 % des actions avec droit de vote de la plupart des entreprises.

L’EEA indique par ailleurs que le gouvernement fédéral avait fait progresser les mesures annoncées dans le budget de 2023 (Un plan canadien : une classe moyenne forte, une économie abordable, un avenir prospère) pour exiger la divulgation des expositions aux cryptoactifs des RRF. Comme la plupart des grands régimes de retraite du Canada sont sous réglementation provinciale, le gouvernement mobilise également les provinces dans ce travail continu et les encourage à protéger les régimes de retraite en exigeant qu’ils divulguent leur risque lié aux cryptoactifs.

Veuillez faire parvenir vos questions concernant l’EEA au ministère des Finances Canada.

Budget de 2024 du gouvernement du Canada

Le 16 avril 2024, le gouvernement fédéral a publié son Budget de 2024 : une chance équitable pour chaque génération (budget de 2024), qui contient plusieurs propositions touchant les régimes de retraite fédéraux.

Dans ce budget, le gouvernement fédéral annonce les propositions suivantes :

- Mise sur pied d’un groupe de travail - de concert avec les régimes de retraite - afin d’étudier comment catalyser de plus importantes possibilités d’investissement intérieur pour les fonds de pension canadiens. Le groupe de travail sera dirigé par Stephen Poloz, ancien gouverneur de la Banque du Canada, et appuyé par la vice-première ministre et ministre des Finances. Ses efforts porteront principalement sur les aspects suivants :

- l’infrastructure numérique et l’investissement en intelligence artificielle (IA);

- l’infrastructure physique;

- les installations aéroportuaires;

- les investissements en capital de risque;

- la construction d’un plus grand nombre de logements, y compris sur des terrains publics;

- l’élimination de la règle des 30 % pour les investissements intérieurs.

- Modification de la Loi de 1985 sur les normes de prestation de pension afin de permettre au BSIF de publier des renseignements sur les placements des grands régimes de retraite fédéraux. Les renseignements à communiquer seraient définis dans les règlements et porteraient sur la distribution des investissements du régime par région et, dans chaque région, par catégorie d’actifs.

- Échanges avec les provinces et les territoires au sujet de la communication de renseignements analogues par les grands régimes de retraite canadiens dans un format simple et uniforme. Cette proposition a déjà été communiquée dans l'énoncé économique de l’automne de 2023.

- Modifications de la Loi sur les régimes de pension agréés collectifs afin de s’assurer que toutes les participantes et tous les participants d’un régime de pension agréé collectif reçoivent des renseignements semblables.

Le 2 mai 2024, le gouvernement fédéral a déposé la Loi portant exécution de certaines dispositions du budget déposé au Parlement le 16 avril 2024 (la Loi no 1 d’exécution du budget de 2024) [LEB 1]. La LEB 1 prévoit les modifications proposées à la LNPP et à la Loi sur les RPAC annoncées dans le budget 2024, comme décrit ci-dessus.

Plan prospectif de la réglementation du ministère des Finances du Canada

Finances Canada a récemment publié son Plan prospectif de la réglementation (PPR), qui décrit les projets de réglementation proposés. Nous vous invitons à consulter le PPR pour vous renseigner sur les modifications proposées au Règlement de 1985 sur les normes de prestation de pension et au Règlement sur les régimes de pension agréés collectifs. Pour toute question concernant ces modifications, adressez-vous à Finances Canada.

Ligne directrice E-23, Gestion du risque de modélisation

En novembre 2023, nous avons publié la version à l’étude de notre ligne directrice E-23 - Gestion du risque de modélisation, à l’intention des institutions financières fédérales et des régimes de retraite fédéraux aux fins de consultation.

La période de consultation sur la version à l’étude de la ligne directrice E-23 a pris fin le 22 mars 2024. Nous tenons à remercier les intervenants qui ont présenté leurs commentaires. Nous avons revu notre programme stratégique pour veiller à ce que nos priorités tiennent compte de l’environnement de risque actuel. Vous trouverez de plus amples informations dans notre Regard annuel sur le risque de 2024‑2025.

Consignes publiées sur notre site Web

Les documents suivants ont été affichés sur notre site Web depuis le dernier numéro d’InfoPensions :

- Février 2024 – version définitive du Guide d’instructions pour la production des relevés BSIF 49, Déclaration annuelle de renseignements, BSIF 49A – Annexe A, Renseignements exigés par l’Agence du revenu du Canada et l’Attestation annuelle du régime de retraite (AARR) et des formulaires connexes : BSIF 49, BSIF 49A et AARR;

- Février 2024 – version définitive du Guide d’instructions pour remplir la confirmation du dépôt du rapport de l’auditeur (CDRA) et du CDRA formulaire qui l’accompagne;

- Février 2024 – version définitive du Guide d’instructions pour remplir les états financiers certifiés (BSIF 60) et du BSIF 60 formulaire qui l’accompagne;

- Février 2024 – version définitive du Guide d’instructions pour remplir le Sommaire des renseignements actuariels (SRA) et du SRA formulaire connexe;

- Février 2024 – version définitive du Guide d’instructions pour remplir le Sommaire des renseignements sur le portefeuille apparié (SRPA) et du SRPA formulaire connexe;

- Janvier 2024 – version définitive du Guide d’instructions pour remplir la Déclaration de renseignements sur la solvabilité (DRS) et du DRS formulaire connexe;

- Janvier 2024 – Mises à jour de 2024 du MGAP – Déblocage des fonds d’un régime de retraite ou d’un régime d’épargne retraite immobilisé – FAQ 2;

- Janvier 2024 – Mises à jour de 2024 du MGAP – Formule 1 et instructions – Affirmation concernant le retrait fondé sur des difficultés financières;

- Décembre 2023 – Revenu annuel maximal pouvant être retiré d’un FRV, d’un FRVR et d’un compte de prestations variables pour l’année 2024.

Actuariat

Résultats du ratio de solvabilité estimatif

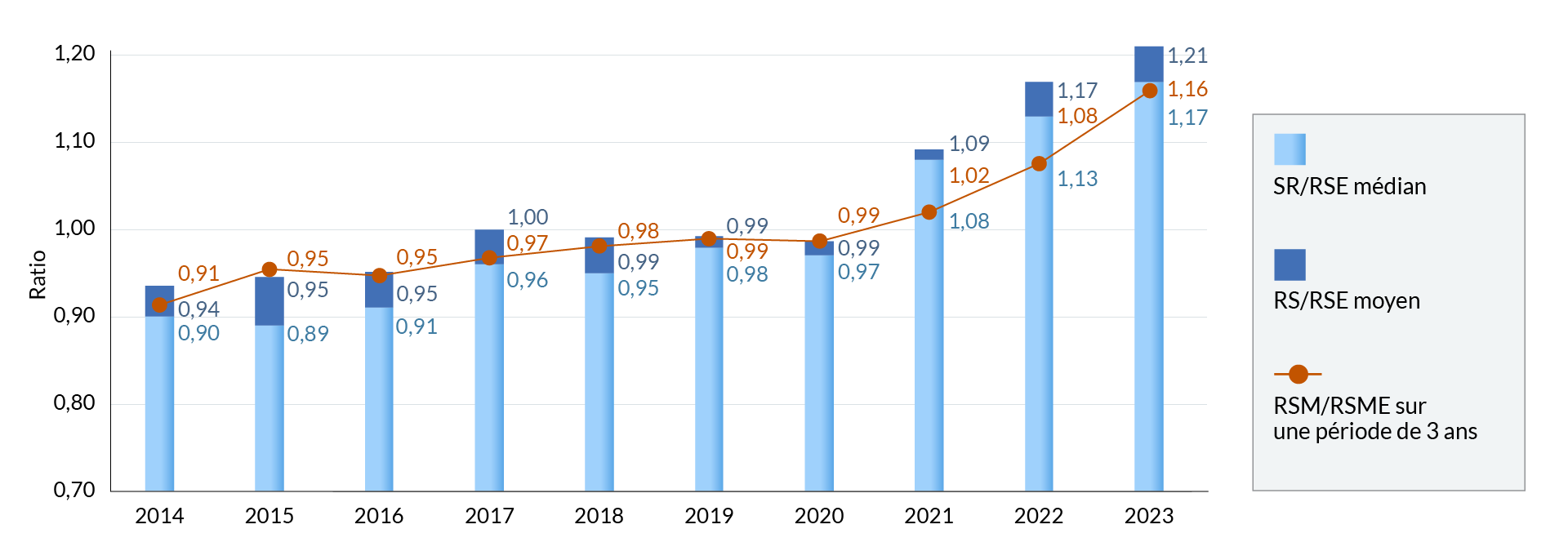

Nous calculons périodiquement le ratio de solvabilité estimatif (RSE) des RRF comprenant des dispositions à prestations déterminées. Les résultats du calcul du RSE nous permettent de détecter les problèmes de solvabilité susceptibles de compromettre le versement des prestations promises aux participants et aux bénéficiaires avant que le régime ne dépose son rapport actuariel. Ces résultats permettent également de dégager des tendances plus générales.

Nous calculons ces résultats au moyen des plus récentes données actuarielles, financières et démographiques dont nous disposons pour chaque régime avant la date d’analyse. L’actif du régime est projeté soit selon le taux de rendement indiqué dans la Déclaration de renseignements sur la solvabilité (DRS), soit selon un taux de rendement hypothétique pour le régime lorsqu’aucune DRS n’a été déposée. Le passif de solvabilité est projeté au moyen des taux pour les valeurs actualisées et d’approximation des rentes suivant les conseils de l’Institut canadien des actuaires. Après avoir pris en compte les cotisations, les prestations et les dépenses prévues, le BSIF calcule un RSE pour chaque régime en se fondant sur la valeur marchande estimative ajustée de la caisse de retraite et le passif estimatif.

La solvabilité des RRF comportant des dispositions à prestations déterminées s’est améliorée en 2023. Le RSE médian des 308 régimes inclus dans l’exercice (contre 324 l’année dernière) a augmenté pour atteindre 1,17 au 31 décembre 2023, contre 1,13 à la fin de l’année 2022. Le RSE moyen pondéré par le passif pour l’ensemble des régimes est de 1,21 au 31 décembre 2023, en hausse par rapport au 1,17 de la fin de l’année 2022. Les principaux facteurs de la variation du RS et du RSE entre la fin de 2022 et la fin de 2023 sont les rendements positifs des placements qui ont largement compensé les fluctuations des passifs attribuables aux changements minimes apportés des taux d’actualisation sur une base de solvabilité. Le ratio de solvabilité moyen estimatif (RSME) sur trois ans, sur lequel sont fondées les exigences de financement, a augmenté pour atteindre 1,16 au 31 décembre 2023, contre un ratio de solvabilité moyen (RSM) sur trois ans de 1,08 à la fin de l’année 2022.

Le graphique 1 ci-dessous montre le ratio de solvabilité (RS) déclaré, le RS médian et le RSM de décembre 2014 à décembre 2022. Il montre également le RSE, le RSE médian et le RSME sur trois ans pour décembre 2023.

Graphique 1 : Solvabilité des régimes de retraite au 31 décembre

Texte descriptif - Solvabilité des régimes de retraite au 31 décembre

| Année | SR/RSE médian | RS/RSE moyen | RSM/RSME sur une période de 3 ans |

|---|---|---|---|

| 2014 | 0,90 | 0,94 | 0,91 |

| 2015 | 0,89 | 0,95 | 0,95 |

| 2016 | 0,91 | 0,95 | 0,95 |

| 2017 | 0,96 | 1,00 | 0,97 |

| 2018 | 0,95 | 0,99 | 0,98 |

| 2019 | 0,98 | 0,99 | 0,99 |

| 2020 | 0,97 | 0,99 | 0,99 |

| 2021 | 1,08 | 1,09 | 1,02 |

| 2022 | 1,13 | 1,17 | 1,08 |

| 2023 | 1,17 | 1,21 | 1,16 |

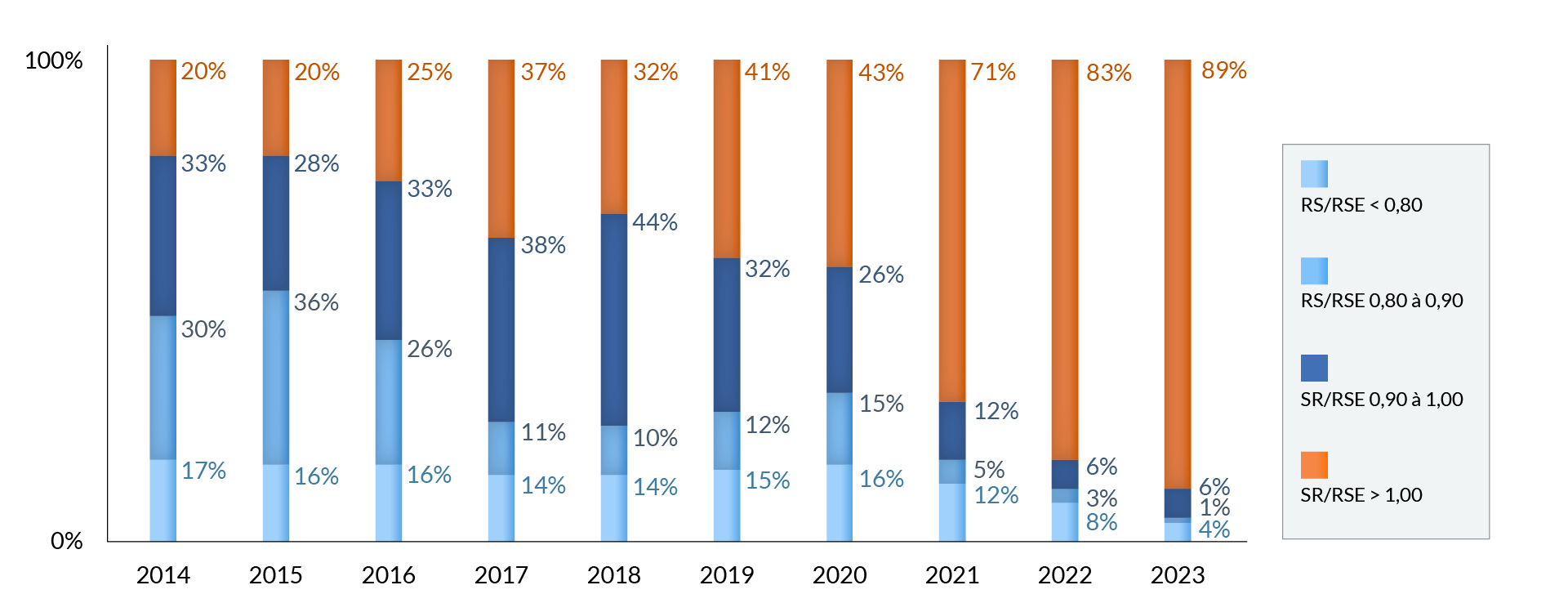

Les résultats les plus récents des RSE révèlent qu’environ 90 % des RRF comportant des dispositions à prestations déterminées sont entièrement capitalisés. Le pourcentage de régimes en situation de sous-capitalisation a diminué (11 % en 2023 contre 17 % en 2022). Le nombre de régimes nettement sous-capitalisés (RS ou RSE inférieur à 0,80) a également diminué (4 % en 2023 contre 8 % en 2022). Il convient de noter que ces régimes sont tous des régimes désignés, soumis à des limitations de financement en vertu du Règlement de l’impôt sur le revenu. Le graphique 2 ci-dessous illustre la distribution des RS/RSE au 31 décembre de chaque année depuis 2014.

Graphique 2 : Ventilation en pourcentage du ratio de solvabilité estimatif des régimes de retraite au 31 décembre

Texte descriptif - Distribution du ratio de solvabilité estimatif des régimes de retraite

| Année | RS/RSE < 0,80 | RS/RSE 0,80 à 0,90 | SR/RSE 0,90 à 1,00 | SR/RSE > 1,00 |

|---|---|---|---|---|

| 2014 | 17 % | 30 % | 33 % | 20 % |

| 2015 | 16 % | 36 % | 28 % | 20 % |

| 2016 | 16 % | 26 % | 33 % | 25 % |

| 2017 | 14 % | 11 % | 38 % | 37 % |

| 2018 | 14 % | 10 % | 44 % | 32 % |

| 2019 | 15 % | 12 % | 32 % | 41 % |

| 2020 | 16 % | 15 % | 26 % | 43 % |

| 2021 | 12 % | 5 % | 12 % | 71 % |

| 2022 | 8 % | 3 % | 6 % | 83 % |

| 2023 | 4 % | 1 % | 6 % | 89 % |

Constatations réglementaires fréquentes

Rapports actuariels

Le guide d’instructions Production du rapport actuariel d’un régime de retraite à prestations déterminées (le guide) présente les exigences auxquelles doivent satisfaire les rapports actuariels produits auprès du BSIF. Conformément aux normes de pratique de l’Institut canadien des actuaires, les actuaires de régime doivent fournir suffisamment de détails dans leur rapport actuariel pour permettre à un autre actuaire d’évaluer le caractère raisonnable des données, des hypothèses et des méthodes utilisées.

Nous souhaitons rappeler aux actuaires de régime nos attentes à l’égard des éléments suivants qui nous ont obligés à soumettre certains rapports actuariels à un examen approfondi.

- Ratio de solvabilité moyen

Le ratio de solvabilité moyen utilisé aux fins de financement correspond à la moyenne arithmétique des ratios de solvabilité rajustés établis à la date d’évaluation, un an auparavant et deux ans auparavant. Les ajustements apportés aux ratios de solvabilité actuels et antérieurs doivent être établis conformément aux paragraphes 9(8) à 9(11), inclusivement, du Règlement de 1985 sur les normes de prestation de pension.

Bien que les actuaires ajustent généralement les ratios de solvabilité de manière appropriée, nous avons constaté qu’à l’occasion, ces ratios n’avaient pas été ajustés pour tenir compte des exonérations de cotisations. Étant donné que de nombreux RRF affichent actuellement un excédent, à la fois sur une base de continuité de l’exploitation et sur une base de solvabilité, nous vous rappelons qu’aux fins du calcul du ratio de solvabilité moyen, les ratios de solvabilité doivent être ajustés afin de réduire les actifs de solvabilité de la valeur actualisée des exonérations de cotisations.

- Stratégie de superposition

Certains RRF ont adopté une stratégie de superposition dans le cadre de la composition cible de leur actif qu’ils présentent dans leur Énoncé des politiques et des procédures de placement. Comme il est mentionné dans le guide, si la stratégie de superposition est susceptible d’influer sur le rendement de l’actif prévu à long terme, il est possible d’effectuer un ajustement supplémentaire du taux maximal d’actualisation du BSIF sur une base de continuité de l’exploitation. Dans ce cas, le rapport actuariel doit comprendre les éléments suivants en ce qui concerne la superposition :

- la description de la stratégie;

- la composition cible de l’actif du régime en excluant et en incluant la superposition;

- le coût attendu du financement de la superposition;

- l’ajustement au taux maximum en raison de la stratégie de superposition.

- Sommaire des renseignements actuariels

Le Sommaire des renseignements actuariels (SRA) doit être rempli et soumis avec tous les rapports actuariels qui doivent être déposés. Nous vous rappelons que les données recueillies sur le SRA sont importantes et utiles pour nous, car elles sont utilisées dans un grand nombre de nos analyses. Il est donc essentiel que la déclaration déposée contienne des informations exactes et adéquates sur le régime de retraite.

Inspections

Le BSIF procède chaque année à l’inspection d’un certain nombre de régimes de retraite. Les examens administratifs réalisés en 2023 ont mis au jour des lacunes récurrentes qui ont donné lieu à des recommandations similaires pour les régimes inspectés. En voici les principales :

- Documents de gouvernance et autoévaluations

Certains régimes n’ont pas produit une documentation complète des rôles, des responsabilités et des obligations des parties prenant part à l’administration du régime. De plus, tous les administrateurs ne procèdent pas à des autoévaluations périodiques pour déterminer l’efficacité de l’administration de leurs régimes. Nous sommes conscients que les documents de gouvernance et les autoévaluations peuvent varier en fonction de la taille du régime.

Bien que le BSIF n’oblige pas les administrateurs à utiliser un type particulier de modèle de gouvernance ou de technique d’autoévaluation, il leur recommande de consulter la Ligne directrice sur la gouvernance des régimes de retraite n° 4 (PDF) et le Questionnaire d’autoévaluation (PDF) publiés par l’Association canadienne des organismes de contrôle des régimes de retraite comme ressources qui leur permettront de s’acquitter de leurs responsabilités en la matière.

- Énoncé des politiques et des procédures de placement

Certains administrateurs de régime ne procèdent pas tous les ans à la révision de leur Énoncé des politiques et des procédures de placement, comme l’exige l’article 7.2 du Règlement de 1985 sur les normes de prestation de pension. Les résultats de cet examen annuel doivent être consignés.

- Gestion du risque

Pour la plupart des régimes, le cadre de gestion du risque semble se limiter aux activités de gestion des actifs et pourrait ne pas fournir le niveau d’information approprié nécessaire à une atténuation efficace du risque. En outre, certains administrateurs de régimes n’ont pas été en mesure de fournir des preuves de l’examen, des discussions ou des décisions concernant les risques susceptibles de toucher leurs régimes. Un cadre efficace d’identification et de gestion du risque, proportionnel à la taille et à la complexité du régime, aide les administrateurs de régime à atteindre les objectifs qu’ils se sont fixés.

Rappel concernant les exigences de financement pour les régimes de retraite à prestations déterminées

Cotisations au titre des coûts normaux et paiements spéciaux

Comme le précise le guide d’instructions Production du rapport actuariel d’un régime de retraite à prestations déterminées du BSIF, dans la section Exigences de financement, et conformément au paragraphe 9(14) du Règlement de 1985 sur les normes de prestation de pension (RNPP), les cotisations au titre des coûts normaux et les paiements spéciaux doivent être versés à la caisse de retraite une fois par mois. Tout paiement qui n’est pas effectué dans les délais stipulés au paragraphe 9(14) du RNPP porte intérêt au taux indiqué au paragraphe 10(2). Le rapport actuariel doit préciser que les cotisations au titre des coûts normaux et les paiements spéciaux doivent être versés à la caisse de retraite une fois par mois et que les paiements en souffrance cumuleront les intérêts courus.

Comme le rapport actuariel est généralement préparé après le début de l’exercice du régime visé par les recommandations en matière de financement, nous nous attendons à ce que, jusqu’au dépôt du rapport actuariel subséquent, les cotisations au titre des coûts normaux et les paiements spéciaux continuent d’être versés sur la base du plus récent rapport actuariel. Un rapport actuariel subséquent pourrait mettre au jour des cotisations requises au titre des coûts normaux ou des paiements spéciaux plus élevés que les montants versés au régime depuis le début de l’année du régime. Dans ce cas, les montants qui étaient exigibles 30 jours après la fin de la période à l’égard de laquelle les acomptes auraient été versés, accumulés avec intérêt à compter de la date d’exigibilité du paiement, sont en souffrance au moment du dépôt du rapport. Les montants recevables sont échus et continuent de porter intérêt jusqu’à la date de versement. Le rapport actuariel doit préciser que tout ajustement aux cotisations au titre des coûts normaux et paiements spéciaux s’appliquant à l’année du régime doit être fait au moment du dépôt du rapport.

Dans les cas où un rapport actuariel subséquent indique une diminution du montant des cotisations requises, la Loi de 1985 sur les normes de prestation de pension (LNPP) ne permet pas à l’employeur de retirer les cotisations déjà versées dans la caisse de retraite. De plus, il ne devrait pas y avoir d’ajustement de l’intérêt si des paiements spéciaux en sus de ceux requis ont été effectués.

Si l’employeur souhaite retirer les sommes en question de la caisse de retraite, la seule option qui se présente à lui serait de nous demander le paiement de l’excédent, conformément à l’article 9.2 de la LNPP. Pour obtenir de plus amples renseignements sur les politiques et les procédures du BSIF à cet égard, veuillez consulter le guide d’instruction Remboursement de l’excédent de l’employeur. Bien que l’employeur ne soit pas autorisé à retirer ces sommes, il peut, indépendamment du processus susmentionné, ajuster les cotisations requises restantes pour l’exercice du régime. Par exemple, si un employeur a payé en trop, il peut utiliser les fonds supplémentaires pour couvrir les coûts normaux ou les paiements spéciaux pour l’exercice considéré.

Exonération de cotisations

Les cotisations patronales destinées aux coûts normaux du régime peuvent être réduites en vertu du paragraphe 9(5) du RNPP sous certaines conditions et si une exonération des cotisations est autorisée en vertu des dispositions du régime et des autres documents du régime, notamment les actes de fiducie, d’autres ententes et les anciens documents du régime dans la mesure utile.

Relevés réglementaires et dates à retenir

Rappels et dates à retenir

Les relevés annuels et les modifications au régime doivent être produits par l’entremise du Système de déclaration réglementaire (SDR).

Aux termes de la Loi de 1985 sur les normes de prestation de pension :

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Déclaration annuelle de renseignements (BSIF 49) et annexe A, Renseignements exigés par l’Agence du revenu du Canada (BSIF 49A) | Six mois après la fin de l’exercice du régime |

| Attestation annuelle du régime de retraite (AARR) | Six mois après la fin de l’exercice du régime |

| États financiers certifiés (BSIF 60), Confirmation du dépôt du rapport de l’auditeur (CDRA) et, si nécessaire, un rapport de l’auditeur | Six mois après la fin de l’exercice du régime |

| Versement des cotisations de régimes de retraite | À la réception de l’avis émis par le BSIF |

| Relevés annuels aux participants et anciens participants et aux époux ou conjoints de fait | Six mois après la fin de l’exercice du régime |

| Modifications de documents constitutifs ou à l’appui du régime ou de la caisse de retraite | Dans les 60 jours suivant la modification |

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Rapport actuariel, Sommaire des renseignements actuariels et, si nécessaire, Sommaire des renseignements sur le portefeuille apparié | Six mois après la fin de l’exercice du régime |

| Déclaration de renseignements sur la solvabilité (BSIF 575) | 45 jours après la fin de l’exercice du régime ou le 15 février, selon la date la plus tardive |

Les documents justificatifs d’une demande d’agrément de régime peuvent être envoyés par courriel à l’adresse Approvals-Approbations@osfi-bsif.gc.ca. Tout autre document à l’appui d’une demande qui nécessite l’autorisation du surintendant doit être déposé dans le SDR. Pour obtenir de plus amples renseignements, y compris des guides d’instructions sur le dépôt d’une demande au moyen du SDR, veuillez consulter la section Modifications, demandes et agréments de notre site Web.

Aux termes de la Loi sur les régimes de pension agréés collectifs :

| Mesure à prendre ou relevé à produire | Échéance |

|---|---|

| Déclaration de renseignements annuelle concernant un régime de pension agréé collectif (états financiers y compris) | 30 avril (4 mois après la fin de l’année à laquelle se rapporte le document) |

| Rapport de l’auditeur | 30 avril (4 mois après la fin de l’année à laquelle se rapporte le document) |

| Attestation annuelle du régime de retraite (AARR) | 30 avril (4 mois après la fin de l’année) |

| Versement des cotisations de régimes de retraite | À la réception de l’avis émis par le BSIF |

| Relevés annuels aux participants et à leurs époux ou conjoints de fait | 14 février (45 jours après la fin de l’année) |

Autres sujets

Modification de notre adresse courriel pour les questions touchant les régimes de retraite

Depuis mars 2024, nous avons une nouvelle adresse courriel pour les questions concernant les régimes de retraite : Pension-Retraite@osfi-bsif.gc.ca. Cette nouvelle adresse a remplacé l’ancienne qui n’est plus utilisée.

Les administrateurs de régimes et les professionnels du secteur des régimes de retraite peuvent utiliser cette nouvelle adresse pour :

- fournir de l’information sur les régimes;

- communiquer avec nous pour confirmer le nom et l’adresse courriel du chargé de surveillance d’un régime au sein du BSIF;

- communiquer avec nous pour toute question de nature générale liée aux rendements, aux remises tardives ou au Système de déclaration réglementaire.

Veuillez noter que nous pouvons aussi utiliser cette adresse courriel pour communiquer avec les administrateurs de régime concernant des rappels ou des renseignements d’ordre général.

Les courriels envoyés à notre ancienne adresse seront automatiquement redirigés vers la nouvelle. Toutefois, nous vous demandons de mettre à jour votre liste d’adresses le plus tôt possible.

Pour toute question de nature générale, veuillez communiquer avec nous à l’adresse habituelle : information@osfi-bsif.gc.ca. Si vous préférez communiquer avec nous par téléphone, par télécopieur ou par la poste, vous trouverez nos coordonnées sur notre site Web.

Le BSIF lance son nouveau site Web

En janvier 2024, nous avons lancé notre nouveau site Web. Nous avons apporté les changements suivants :

- convivialité et navigation améliorée, organisée par thème;

- contenu rédigé dans un langage clair et simple;

- fonction de recherche améliorée;

- compatibilité avec les technologies mobiles et d’adaptation;

- mises à niveau accessibles des systèmes Entités réglementées.

Veuillez mettre à jour vos signets dès que possible et vous réinscrire aux avis par courriel du BSIF. Vous pouvez choisir de ne recevoir que du contenu lié aux régimes de retraite

Nous renouvelons également notre approche en matière de format PDF. Au lieu de fournir des fichiers statiques de la plupart de nos consignes, notre site vous offre l’option de « générer un PDF ». Nous mettons tout en œuvre pour qu’un plus grand nombre de ces documents soient disponibles en format PDF.

Si vous souhaitez nous faire part de vos commentaires, veuillez écrire à notre webmestre.

Changements organisationnels

Depuis janvier 2024, les changements suivants ont touché le personnel responsable des régimes de retraite fédéraux :

- Annie St-Jacques a été nommée directrice générale, Programmes publics d’assurance et de pension, au Bureau de l’actuaire en chef (BAC), poste dont certaines des attributions portent sur les régimes de retraite fédéraux. Ce poste était auparavant occupé par John Kmetic, qui a quitté le BAC en mars 2024. Benoit Brière, directeur, Division des régimes de retraite privés au BAC et responsable du service d’actuariat dédié aux régimes de retraite, œuvre désormais sous la direction d’Annie.

- Henri Boudreau a quitté son poste de directeur général, Assurance et Régimes de retraite pour exercer de nouvelles fonctions axées sur la surveillance des activités d’assurance et ne participe plus à la surveillance des régimes de retraite.

- Patrick Clermont s’est joint au Centre d’évaluation du risque et d’intervention (CERI) à titre de directeur principal. Kim Page, directrice, Régimes de retraite privés au CERI, et responsable de la surveillance des régimes de retraite, relève maintenant de Patrick.

- Chris Machado a été nommé directeur, Assurance et Régimes de retraite, au sein de la Division des approbations. Il était auparavant gestionnaire à la Division des politiques et des affaires intergouvernementales du BSIF.